FORO MEDITERRÁNEO

La evolución del mercado del alquiler en el Arco Mediterráneo

Los expertos del Foro Mediterráneo rechazan medidas generalistas para abordar los problemas de accesibilidad que han surgido en los últimos años y que difieren mucho según los mercados

Una vista del centro de la ciudad de Alicante. / Pilar Cortés

El aumento de los precios de los últimos años ha provocado la aparición de tensiones en el mercado del alquiler y ha dificultado el acceso a la vivienda de los jóvenes o los trabajadores migrantes. Unas dificultades que, sin embargo, difieren muchos entre los diferentes mercados geográficos, por lo que difícilmente pueden adoptarse medidas generalistas que funcionen correctamente en todos ellos.

Así lo pone de manifiesto el informe sobre el sector inmobiliario realizado para Prensa Ibérica por un grupo de expertos capitaneado por la catedrática de Análisis Económico Aplicado Paloma Taltavull en el marco del Foro Mediterráneo, cuyos autores abogan por medidas precisas que permitan solucionar los problemas de accesibilidad sin impedir otros usos de gran importancia económica para la zona, como el turístico.

El documento recuerda que el mercado de alquiler residencial es poco conocido debido a la ausencia de información estadística suficiente para hacer un seguimiento equivalente al de propiedad. Tradicionalmente, este mercado ha acaparado poca atención en nuestro país debido a su reducido peso, especialmente durante un período en que la economía española ha crecido y el acceso en propiedad temprano era facilitado por un conjunto de características favorables (entre las que destaca la financiación) que lo facilitaban. Por eso, quizás, no se dedicaron recursos a recoger la información (salvo en casos muy excepcionales, como en Barcelona) sobre su evolución. La relevancia de este mercado se ha comenzado a debatir cuando los problemas de accesibilidad residencial han empezado a acuciar a la sociedad, desde la crisis financiera. Sin embargo, y a pesar de los esfuerzos de la Administración pública para identificar los precios de alquiler con nuevas bases de datos, todavía no existen registros oficiales de los contratos de alquiler que se firman, y, por tanto, se desconoce el tamaño del mercado.

Los autores del informe inmobiliario para el Foro Mediterráneo. / Información

Los autores del informe sobre el Foro Mediterráneo. / Información

El alquiler residencial es, por definición, un acuerdo (con contrato) de uso del espacio que provee una vivienda, otorgado por el propietario a la persona o familia que lo requiere (necesita) para cubrir sus necesidades residenciales. Es un intercambio de servicios por un precio, al igual que ocurre en cualquier otro mercado y no viene mal recordar que normalmente, los propietarios están interesados en mantener al inquilino si cumple con sus dos obligaciones fundamentales: el pago de la renta y el cuidado del bien. Recuérdese que la calidad residencial determina servicios habitacionales que generan bienestar, y el «cuidado de la cosa» (utilizando la jerga legal) está directamente relacionado con ello. Si el inquilino no cumple alguno de los requisitos, puede generar pérdidas reales al propietario que pueden ser lo suficientemente elevadas como para llevarle a su decisión de «dejar de producir» (es un principio económico básico en economía), que significa simplemente retirar su propiedad del mercado de alquiler por que reporta pérdidas inasumibles.

El problema (origen de más de una confusión en los debates) radica en que, para los hogares, la vivienda es un bien básico y por tanto, la población es muy sensible a la evolución de sus rentas. Pero las viviendas no solo se alquilan para cubrir las necesidades fundamentales de un hogar como residencia permanente, sino que existen numerosas necesidades residenciales en la sociedad actual que requieren distintos períodos de uso, como, por ejemplo, las derivadas de la movilidad de los estudiantes por la localización de las universidades en otra población, o la de los trabajadores que se desplazan temporalmente por requisito de su trabajo. La movilidad vacacional, de fin de semana, por compras o cultura, suele requerir viviendas (individuales o bien residencias colectivas como los hoteles) que se utilicen un muy corto plazo y que lleve a alquilarla por ese tiempo, si hay oferta. El mercado de alquiler residencial es múltiple y todos sus aspectos están muy desarrollados en las economías avanzadas, por lo que no es obvio que el uso principal deba ser tomado como único.

Regulación

La regulación diferencia éstos mercados con una perspectiva nacional. En España, el mercado de alquiler residencial de medio y largo plazo (más de un año) está regulado con el fin de clarificar (por ley) las relaciones entre propietarios e inquilinos más allá del Código Civil, determinando los derechos y deberes específicos de ambas partes. La Ley de Arrendamientos Urbanos (LAU) tiene larga tradición y ha funcionado bien, a la par que ha servido para proteger los derechos de los inquilinos garantizando la estabilidad residencial en un mínimo de tiempo para, así, proteger a los hogares de la denominada «inseguridad sobre la vivienda», y sus tremendos efectos negativos de medio y largo plazo sobre los individuos. Esta regulación deja fuera toda relación de alquiler residencial que no persiga, como objetivo, una residencia permanente para el hogar. Por su parte, el alquiler temporal se regula bajo el paraguas de los usos turísticos (menos de un año), y no entra dentro del ámbito de la LAU sino que es específica de las autoridades locales en cuanto a sus condicionamientos en términos de días, registro y, sobre todo, localización.

Sin embargo, todas las viviendas, independientemente de para qué sean alquiladas, se encuentran en los mismos mercados y son perfectamente sustituibles (a los ojos de los potenciales inquilinos) cualquiera que sea su uso, lo que incide en la confusión a la hora del debate: ¿Deben las viviendas dedicarse únicamente a cubrir la necesidad residencial de los hogares y no para otros destinos? ¿Es posible impedir que se utilicen las viviendas con otro uso? Ambas preguntas tienen clara respuesta en las economías de los países avanzados, y es no. El Arco del Mediterráneo es un claro ejemplo de cómo se ha desarrollado parte del parque residencial desde la demanda de un uso alternativo, convirtiéndose en un sector productivo que aporta gran riqueza a la economía, sin deterioro de la cobertura de las necesidades residenciales de los hogares.

En un período en que todas las demandas confluyen a la vez (desde los hogares para su residencia permanente, pero también desde visitantes, empleados, estudiantes, con necesidades temporales), si la actividad constructora responde adecuadamente, no surgen conflictos. El problema actual es que la reacción tradicional de la respuesta constructora ha fallado (desde inicios de la década anterior) mientras que las necesidades se multiplicaban aceleradamente al hilo de la mejoría económica, llegando a un desajuste entre oferta y demanda que está teniendo, como resultado, la fuerte competencia por viviendas y su inexorable aumento de precios.

El aumento de precios es consustancial con el desarrollo de los mercados inmobiliarios, pero guardando los límites de no contravenir la capacidad de pago de los hogares y demandantes. Cuando esto no ocurre, la movilidad de las personas se resiente (dejan de venir o su estancia es de menos días), aunque el peor efecto es la dificultad creciente de los nuevos hogares para acceder a una vivienda con las rentas del trabajo particular de esa misma zona. En este punto radica el estado del debate referido al mercado de alquiler. ¿Por qué y cuando los precios de alquiler han crecido? En estas líneas aportamos información para comprender el estado de la cuestión y describir líneas potenciales de actuación.

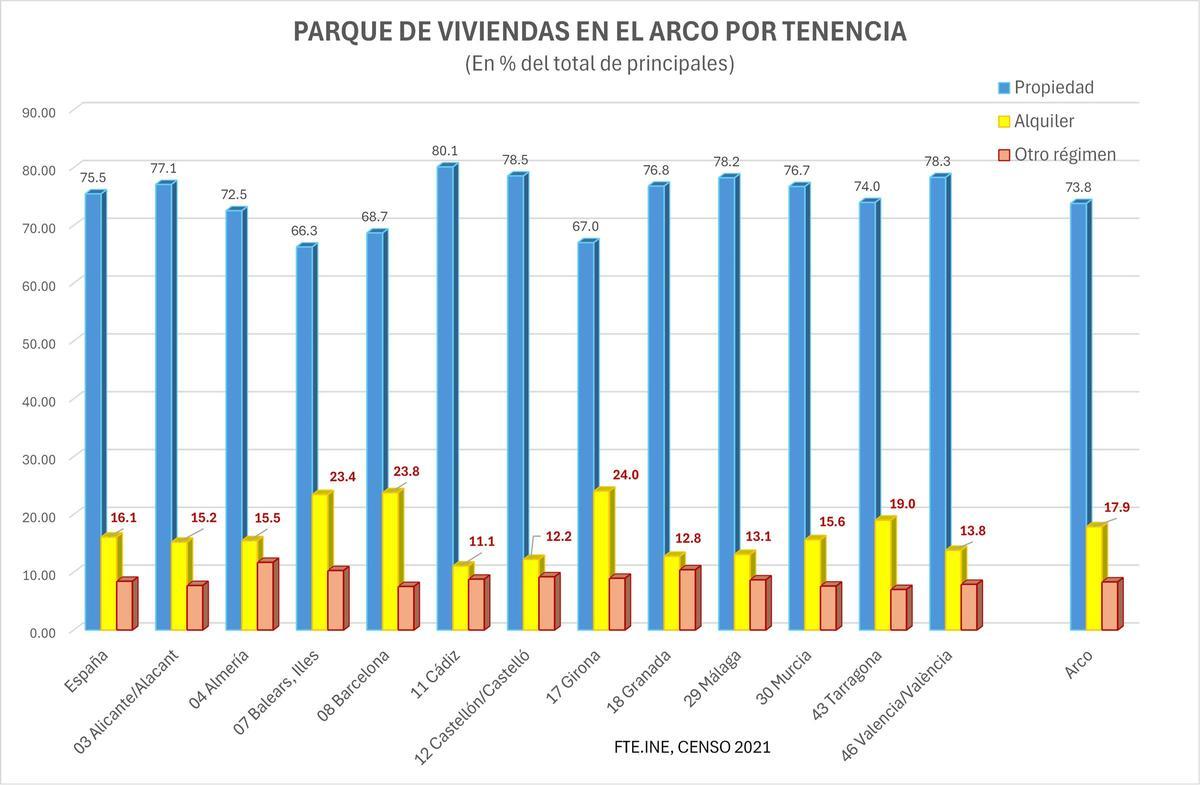

El parque de viviendas por tenencia. / Información

El tamaño del mercado

Una de las ideas confusas del alquiler en España es que su mercado es marginal. Nada más lejos de la realidad. A lo largo de las décadas, el tamaño del mercado de alquiler en cada población se ha ajustado a las necesidades de la población que se movía, con stock pequeño en ciudades de menor tamaño y poco intercambio de población, pero con uno de mayor tamaño comparable con el de otros países en las ciudades más grandes. El censo muestra que, entre el alquiler privado y el público, alrededor de un 24% de las viviendas principales está en alquiler en las áreas con mayores capitales, como Madrid y Barcelona (en media). En el Arco del Mediterráneo, también se añadirían Baleares y Girona. Este computo hace referencia solo a viviendas principales (los hogares de las familias residentes) pero el elevado volumen de unidades no principales, que suma un 43,2% del stock total de viviendas, potencialmente podría formar parte del mercado de alquiler.

En cualquier caso, la relevancia de este mercado en algunas de las provincias (Barcelona, Tarragona, Baleares, Girona,..) es innegable, sobre todo tras ver la fuerza de la demanda debido al crecimiento de la población, inmigración o la movilidad interna. Las complicaciones aparecen por el aumento de los precios, que se achaca, y no sin razón, a la debilidad de la oferta de vivienda nueva (también mostrada anteriormente) aunque no es la única razón. Las dificultades para impulsar nueva edificación (reducción en la financiación a la promoción, desajustes en el mercado del suelo...) a pesar de los esfuerzos de las medidas públicas deben ser considerados junto con la incapacidad para movilizar suficientemente el parque existente para el alquiler. Éste último aspecto es poco (o nada) conocido, achacado a una particular idiosincrasia regulatorio-social que no convence para el aumento de la oferta de viviendas para alquiler, y que posiblemente es derivado de situaciones de inseguridad jurídica.

En este sentido, es fundamental tener en cuenta la estructura de la propiedad de los inmuebles destinados al alquiler. En los últimos años se ha introducido en la regulación del alquiler una diferenciación de deberes y obligaciones entre los pequeños y los grandes propietarios, bajo la idea de que incrementar las obligaciones de estos últimos podría solucionar alguna de las cuestiones derivadas de la falta de oferta. Posiblemente no tenga mucho éxito si se constata que el mercado de alquiler español se caracteriza, por la prevalencia de los arrendadores particulares y los pequeños propietarios (como señala el Banco de España), teniendo un peso reducido las personas jurídicas y los grandes tenedores, con poco alquiler social, caracterizado por la titularidad de viviendas por parte de las administraciones públicas. Así, el impulso del mercado del alquiler residencial ha de tener en cuenta que es necesario tanto la profesionalización del sector, como el estimulo para que los pequeños propietarios pongan sus viviendas en régimen de alquiler.

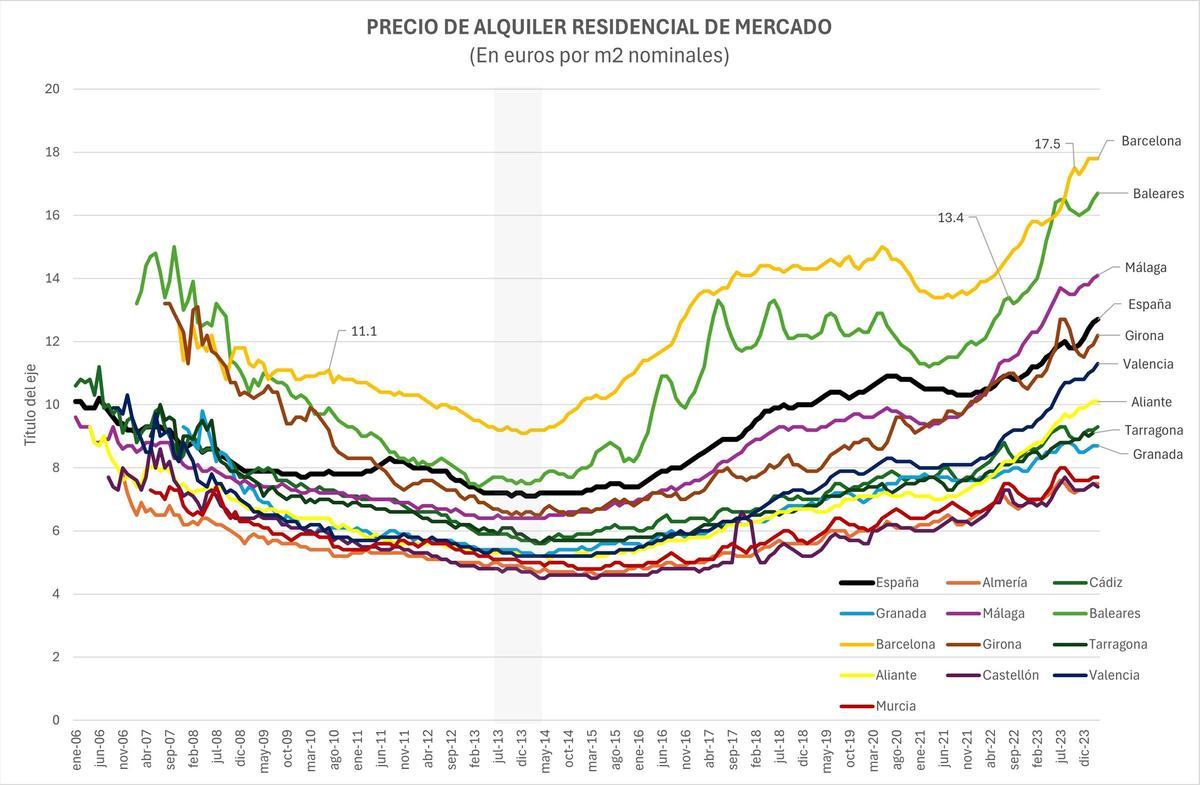

El precio del alquiler por provincias. / Información

Los precios

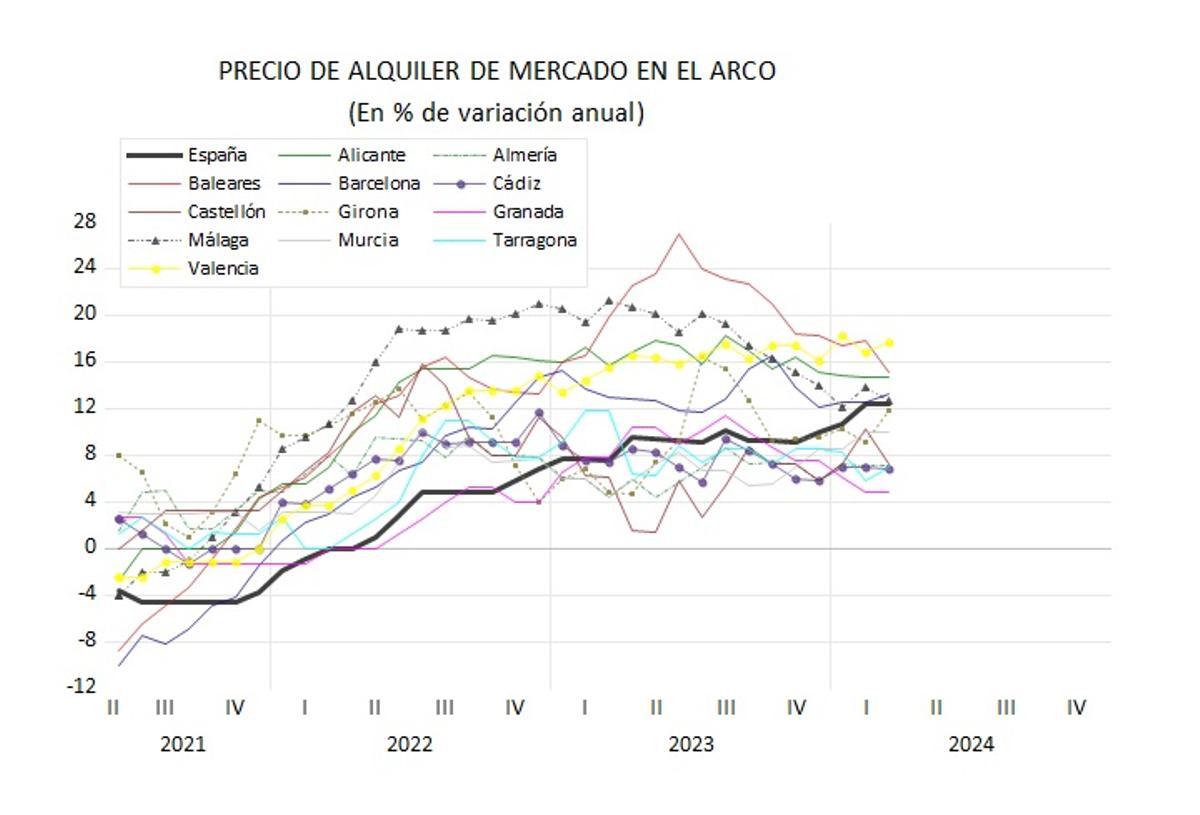

La evolución de los precios de mercado del alquiler habla sobre cuándo se produce el cambio más relevante en el mercado del Arco del Mediterráneo (y también en toda España), como puede verse en estadísticas como las de la plataforma Idealista. Los precios de alquiler, en una economía con un acceso a la propiedad relativamente sencillo, debían mantenerse estables en los niveles de los años previos a la crisis financiera, a partir de la cual, los valores de renta se redujeron (al igual que posteriormente ocurrió con la pandemia) resultado de la menor actividad (y la menor necesidad de movilidad de la población por trabajo y los menores recursos para gastar en vacaciones, entre otros). La recuperación de la economía española de finales de 2013 alienta estas tendencias y la movilidad de la demanda se acelera concentrándose en algunas regiones como, en el caso del Arco, en Barcelona, Baleares, Málaga o Valencia. En estos casos, la rápida recuperación que experimentan los alquileres tiene que ver con las nuevas fórmulas de empleo y su movilidad. La muestra de que es así se observa también en la evolución de las rentas tras el shock del covid, con una caída sostenida durante dos años resultante del debilitamiento de la demanda; este perfil decreciente no ocurre en la mayor parte de los mercados de alquiler europeos (cuyas rentas rebotan con rapidez desde 2020), sólo en España.

En nuestra economía, los alquileres han superado la media histórica en muchas regiones. En el Arco, el aumento ha sido muy relevante en Barcelona, Baleares, Málaga, Alicante y Valencia, cuyos niveles de precios por metro cuadrado han crecido entre 2006 y 2023 un 41,2%, 26,5%, 58,4%, 23,1% y 14,1% respectivamente en términos nominales. En el resto de las provincias, los niveles actuales son equivalentes a los que existían en 2006.

A lo largo del Arco, por tanto, se produce una disparidad de reacciones en el mercado de alquiler que refleja una diferencia importante de tensiones y necesidades que cubre este mercado. Los problemas del alquiler no son los mismos para toda la región, reflejan situaciones distintas por lo que requieren soluciones diferentes y matizadas según el área. Entonces, ¿por qué el problema del alquiler se percibe como general? Y, ¿es cierto que el sector del alquiler está generando los problemas de accesibilidad que se identifican?

Evolución del alquiler. / Información

La respuesta a la primera pregunta parte de la lógica económica: en fase de expansión del mercado de trabajo, y fuerte aumento de la contratación a los más jóvenes (en España aumenta la ocupación entre 20 y 24 años un 8,8% y entre 25 y 29 años un 2,9% en 2023) que necesitan una vivienda, el hecho de que los precios de alquiler (principal necesidad que necesitan cubrir) aumenten aceleradamente por encima del 16% en Málaga, Baleares, Valencia y Alicante, o del 12% en Barcelona y puntualmente en Girona, desde 2022, causa alarma. La reacción a esta alarma está siendo visceral: limitar el aumento de los precios con medidas regulatorias. Hay que recordar que el mecanismo de mercado es un sistema de asignación muy sensible y puede funcionar mal si no se interactúa con él para derivarlo hacia un comportamiento más estable. Hay fuertes evidencias del impacto que la intervención en precios puede tener. En Berlín, la regulación de alquileres ha llevado a una venta masiva de las carteras de alquiler y, por tanto, a una escasez de alquileres, que han tenido el efecto contrario sobre los precios. Algo parecido está ocurriendo en otras economías europeas. Las medidas de control de precios deben ser muy precisas y temporales en los mercados e ir acompañadas de otras medidas a medio plazo de fomento de la oferta. De lo contrario, el efecto negativo sobre la oferta y en consecuencia sobre el incremento de los precios es ineludible.

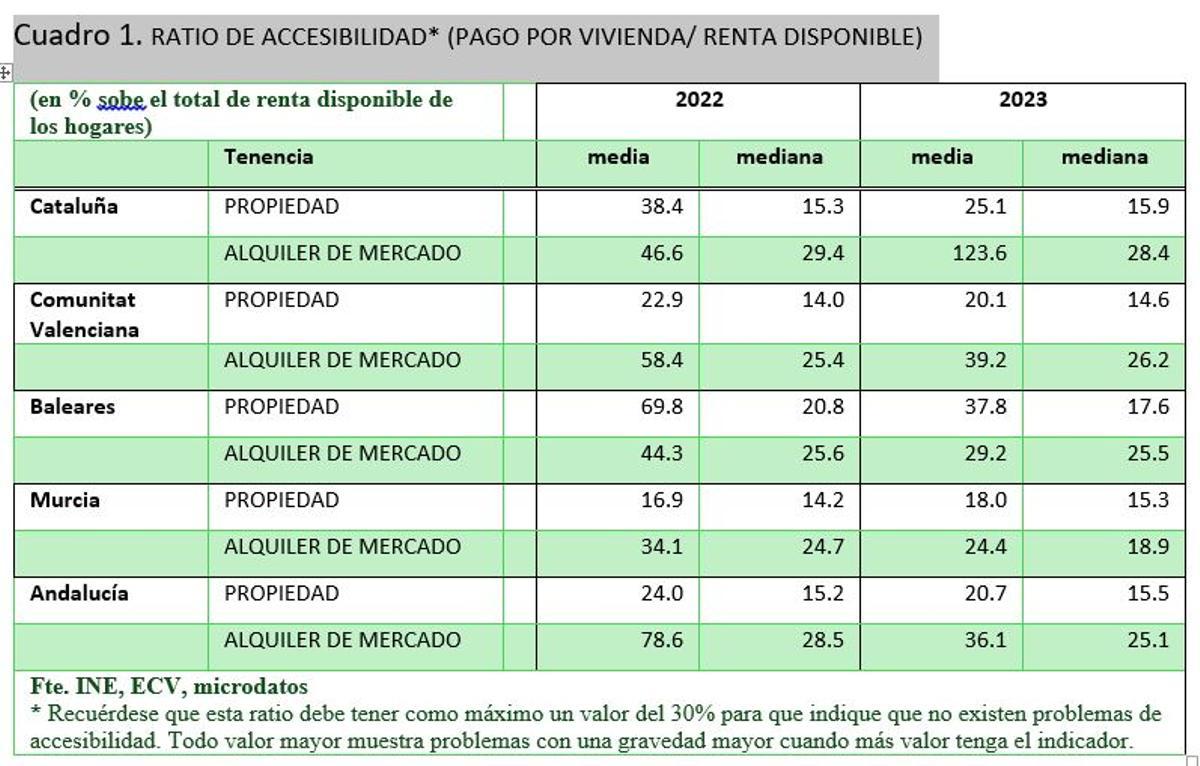

El segundo argumento también puede ser contestado. Si se analizan las tasas de accesibilidad de los años 2022 y 2023 tanto medias como medianas (la que divide en dos partes iguales la muestra), lo primero que se observa es el efecto diferencial entre regiones. Por ejemplo, si se mira el año 2022, en Cataluña los inquilinos destinan un 46,6% de su renta a pagar el alquiler mientras que los propietarios el 38,4%, en media; sin embargo, la mitad de ellos pagan el 29,4% y el 15,3%. Las primeras tasas reflejan una falta de accesibilidad, mientras que las segundas no. Esto significa que hay un volumen importante de hogares con problemas de acceso (los de menores rentas) y éstos se encuentran en los rangos de viviendas cuyo precio ha crecido más últimamente, buena parte de ellos de acceso reciente.

Tasas de accesibilidad. / Información

La falta de accesibilidad en el mercado de alquiler es similar en el resto de las regiones, aunque con el grupo de propietarios presentando una mejor situación, sin tensiones. Baleares es la excepción. En esta región, los problemas de accesibilidad se concentran en los propietarios (69,8% de media de la ratio), aunque los inquilinos también presentan similares problemas, aunque no tan severos. En todos los casos, este problema no afecta al 50% de los hogares en cualquiera de las dos situaciones. Los problemas asociados a la propiedad han aumentado en 2022 con respecto a años anteriores y se asocia al aumento de los tipos de interés. El año 2023 refleja una mejoría de la situación en todos los casos salvo en Cataluña con los inquilinos. Las tasas indican que el alquiler ha aumentado muy por encima de los ingresos disponibles (potencialmente, por una caída en estos últimos y el repunte de los primeros) generando situaciones insostenibles para los últimos hogares que entran, pero no para la mitad de ellos (123,6% frente al 28,4% de la mediana). En la Comunidad Valenciana, también los (nuevos) inquilinos se enfrentan a tasas cercanas al 40% y en Andalucía al 36%. Baleares parece haber mejorado la situación en todas las fórmulas de tenencia durante el último año.

Por tanto, queda claro que los problemas que afectan al mercado de alquiler están segmentados espacialmente, no son generales sino particulares y requieren de medidas muy precisas. Cualquier solución generalista no tendrá más resultado que la distorsión de la asignación, y esto es casi peor que no hacer nada. Para el caso del Arco, esta precisión es una exigencia, ya que el mercado de alquiler es, a la vez, sector de cobertura de necesidades básicas y sector económico generador de riqueza, por lo que se necesita, por un lado, la precisión en la identificación de las necesidades fundamentales para resolver los problemas de acceso existentes, y, por otro, una definición de medidas de política no generalista que sea capaz de compensar los fallos de mercado para garantizar el acceso a la vivienda, en los casos en los que se produzca; entre estas medidas destacan las iniciativas recientemente puestas en marcha relativas a la movilización del suelo público para su destino al alquiler asequible o las ayudas a la promoción inmobiliaria destinada al alquiler (sector BTR). Quizás, la definición correcta de las situaciones de necesidad de vivienda, adaptadas a la realidad de la movilidad actual y a las proyecciones de crecimiento del número de hogares en el tramo de renta media y media-baja debido a flujos migratorios y nuevas estructuras de las familias españolas, sea un camino inicial.

- La Ruleta de la Suerte": esta es la relación que une al presentador y la azafata

- Este spa natural está muy cerca de Alicante: cuevas, cascadas y pozas para bañarte en plena naturaleza

- El corazón de la zona inglesa de Benidorm pierde los colores

- El Gobierno autoriza el envío de 27 hectómetros cúbicos del trasvase y Castilla-La Mancha reclama que se recorte

- Los vendedores del Mercado Central de Alicante se reúnen con la Asociación de Guias de la Comunidad Valenciana para intentar regular la entrada de turistas

- Las plantas bajas, un «caramelo» para los inversores de viviendas turísticas en Alicante

- Ramírez compra La Nucía y deja en el aire el futuro del Alcoyano

- Lluvia de quejas de profesores de instituto de Alicante por el bloqueo de Educación para adjudicarles un destino definitivo