FORO MEDITERRÁNEO

Evolución y problemas de oferta en el mercado inmobiliario

El informe del comité de expertos del Foro Mediterráneo destaca el papel que el turismo residencial ha tenido para mantener la actividad del sector y la creación de riqueza en la zona, al tiempo que pone de relieve la escasez de viviendas de obra nueva para primera residencia en todo el Arco

Urbanizaciones junto al mar en el municipio de Benitatxell. / David Revenga

La fuerza de la demanda exterior permitió que, tras la grave crisis de 2008, el sector de la construcción recuperara en las provincias del Arco Mediterráneo un nivel de actividad significativo, pero no impidió que la zona se viera afectada por la escasez de viviendas para primera residencia. Una situación que, unida a las restricciones crediticias, ha propiciado un cambio de patrón, que ha empujado a los nuevos hogares hacia el alquiler frente a la vivienda en propiedad que tradicionalmente había predominado en la zona. Un cambio que obligará a realizar mayores esfuerzos para que el mercado del arrendamiento funcione.

Esas son las principales conclusiones del capítulo dedicado a la evolución de los mercados inmobiliarios, la edificación y el problema de oferta que contiene el informe realizado para Prensa Ibérica por un grupo de expertos capitaneado por la catedrática de Análisis Económico Aplicado de la Universidad de Alicante Paloma Taltavull en el marco del Foro Mediterráneo.

Parte del equipo de expertos que ha elaborado el informe. / Información

El estudio recalca que las actividades inmobiliarias y sus sectores son una de las áreas económicas más importantes del Arco del Mediterráneo. Tres de sus mercados contribuyen a la generación de riqueza y son el elemento fundamental que respaldan otras actividades productivas, como son los mercados logísticos (con las infraestructuras de transporte y las áreas logísticas per se), los mercados de oficinas (cuya mayor expresión se encuentra en Barcelona) y los mercados de viviendas. Dada la disponibilidad estadística, y la relevancia que tiene el último durante los últimos años, hemos centrado el análisis en la dimensión del mercado de la vivienda en el Arco y algunas particularidades interesantes que son el reflejo de parte de los debates existentes actualmente entorno a él.

Los mercados residenciales se desarrollan a través del uso de los edificios destinados a vivienda. Aunque parece una obviedad, no lo es tanto si se piensa que la edificación genera un bien de capital en la economía que cubre las necesidades fundamentales del hogar (sirve de vivienda principal permanente a las familias), pero que también es objeto de inversión para realizar actividades adicionales (ya que mantiene su valor en el tiempo y genera, a su vez, servicios residenciales que se pueden vender en el mercado a través del alquiler). Ambos aspectos son cruciales en el Arco del Mediterráneo.

Parte del consejo de sabios que ha elaborado el informe. / Información

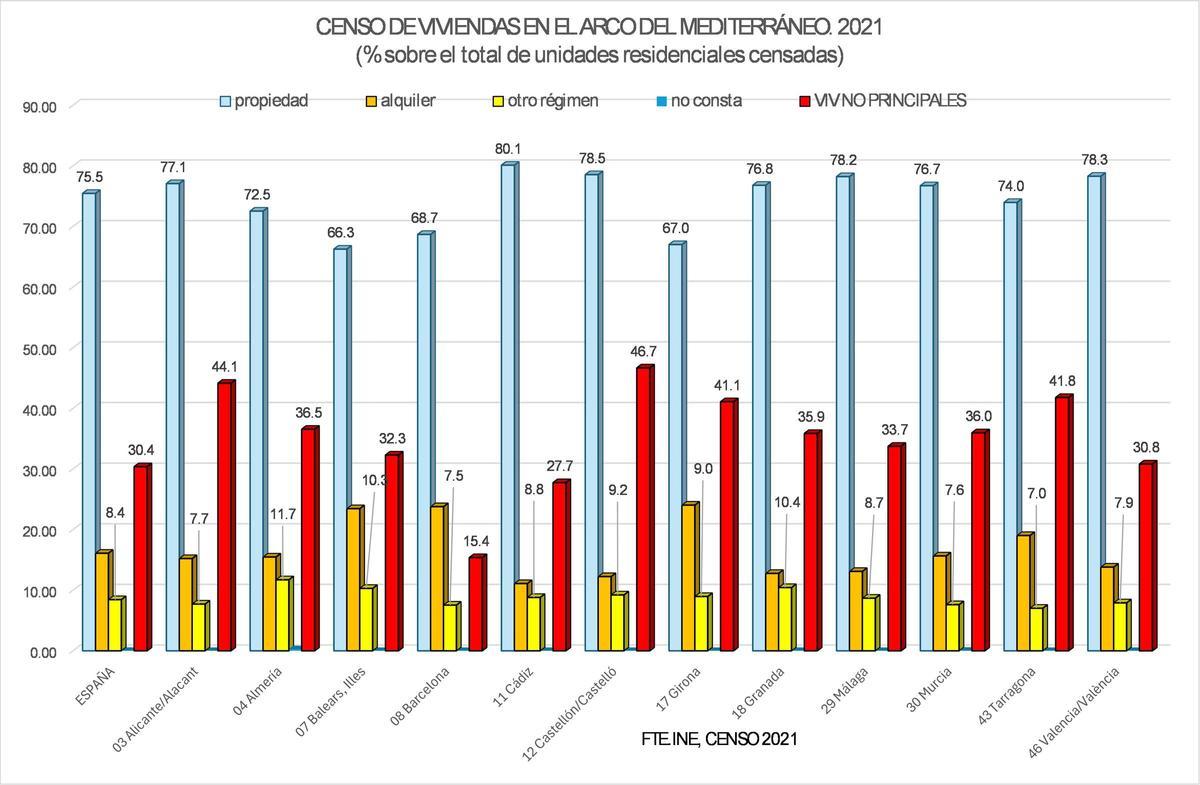

La edificación en el Arco tiene un peso muy similar al visto en población, dado que localiza un 41,7% del total de viviendas españolas. De estas, una mayoría (el 68,4% del total) son utilizadas para dar cobijo a los hogares, y el resto para usos no principales (un 31,6%). La concentración de estas últimas en el Arco alcanza un 43,2% del total nacional lo que refleja el uso residencial con fines alternativos, básicamente para alojar a no residentes en el Arco, con motivos vacacionales o turísticos. Este sector es, como se ve, especialmente importante en el Arco dada la especialización sectorial de las provincias en esta región.

Observando la estructura de tenencia (solo de las viviendas principales), el censo muestra una tasa de propiedad del 73,8%, inferior a la media nacional (del 75,4%) , y una tasa de alquiler de 17,9% (superior a la media nacional del 16%), indicando que la proporción de inquilinos localizados en el Arco es mayor que la media. Esta cifra está en consonancia con la elevada movilidad, por lo que el mercado de alquiler jugaría un papel importante en la cobertura de necesidades existentes, razón por la que hay que cuidar que ese mercado funcione.

Censo de viviendas en el Arco Mediterráneo / Información

Por provincias, la tasa de propiedad oscila entre el 66,3% (Baleares) y el 80,1% (Cádiz). Baleares, Barcelona y Girona son las que menor tasa de propiedad tienen, y mayor volumen de alquiler (superior al 20% del total de viviendas principales), mostrando los mercados de renta más relevantes del Arco. El resto presenta una tasa de propiedad superior a la media española (salvo en Tarragona y Almería). La proporción de los mercados de alquiler se podría clasificar entre aquellas provincias con un alquiler cercano al 18% (Alicante, Almería, Tarragona y Valencia), y las que tienen un tamaño muy pequeño del número de viviendas en renta (Cádiz, Castellón, Granada y Málaga).

No se sabe bien si estos tamaños se ajustan a la demanda residencial, dado que no conocemos con certeza ésta última. Lo que sí remarca el Censo es la importancia que las viviendas no principales tienen en el parque de viviendas, y cómo éstas podrían estar cubriendo parte de las necesidades urgentes residenciales. Las provincias donde las viviendas no principales son una proporción mayor son, por orden, Castellón (46,7% de stock), Alicante (44,1%), Tarragona (41,8%) y Girona (41,1%), todas ellas destino de turistas residenciales nacionales e internacionales. Sorprende que Baleares y Málaga no tengan esa dedicación de su stock al mismo uso no principal (32,3% y 33,7% respectivamente) dada la importancia turística, aunque posiblemente, la respuesta se encuentre en la dispersión de la demanda de residencia temporal a lo largo de la costa en otras provincias o, simplemente, a la estructura propia de necesidades de vivienda de la región.

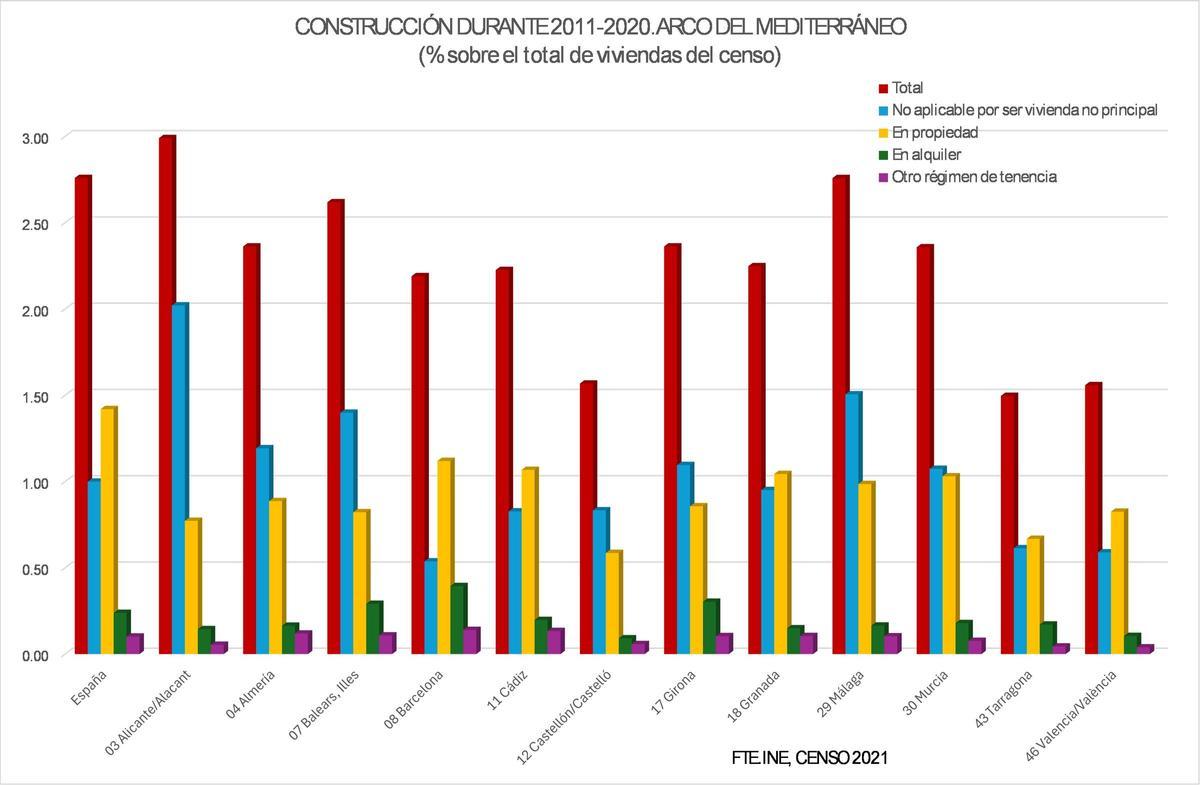

Si se observan solo los datos censales de los diez últimos años, aparece el resultado del fuerte impacto de la crisis financiera, que redujo la provisión residencial a mínimos más que en otras regiones. De hecho, el censo entre 2011 y 2021 localiza en el Arco solo el 34% de las viviendas construidas en ese periodo, casi ocho puntos por debajo de la media. La falta de provisión de viviendas familiares en el arco queda reflejada en esta cifra, dirigiendo la vista hacia una insuficiente oferta de vivienda como hogar que es una de las fuentes del problema de accesibilidad existente actualmente, y agravado por la elevada movilidad de la población en la región. Por otro lado, la última década mantuvo su peso en cuanto a la edificación de viviendas no principales, consecuente con la capacidad de pago de la demanda que llegaba a los territorios del arco, e indicativo de la fuerza que el turismo residencial tiene para activar los mecanismos económicos incluso en situaciones de crisis profunda.

Construcción en la última década. / Información

La distribución de los datos referidos a la última década (2011-2020) muestra la importancia que este sector de uso no principal ha tenido para mantener los niveles de construcción y abastecer de residencia a la demanda turística. Básicamente, más de la mitad del total de construcción se ha destinado a este fin en provincias como Alicante, Almería, Baleares o, Málaga, y cercano al 50% en Almería, Girona y Murcia.

Posiblemente, sin la demanda exterior que ha potenciado la construcción, el sector no hubiese tenido casi actividad y hubiese reducido su capacidad hasta ser difícil de recuperar. Desde esta óptica, la demanda externa ha mantenido la construcción en mayor medida en el Arco que en el resto del territorio, y también ha contribuido a la mayor especialización (internacional) de los usuarios del mercado residencial no principal.

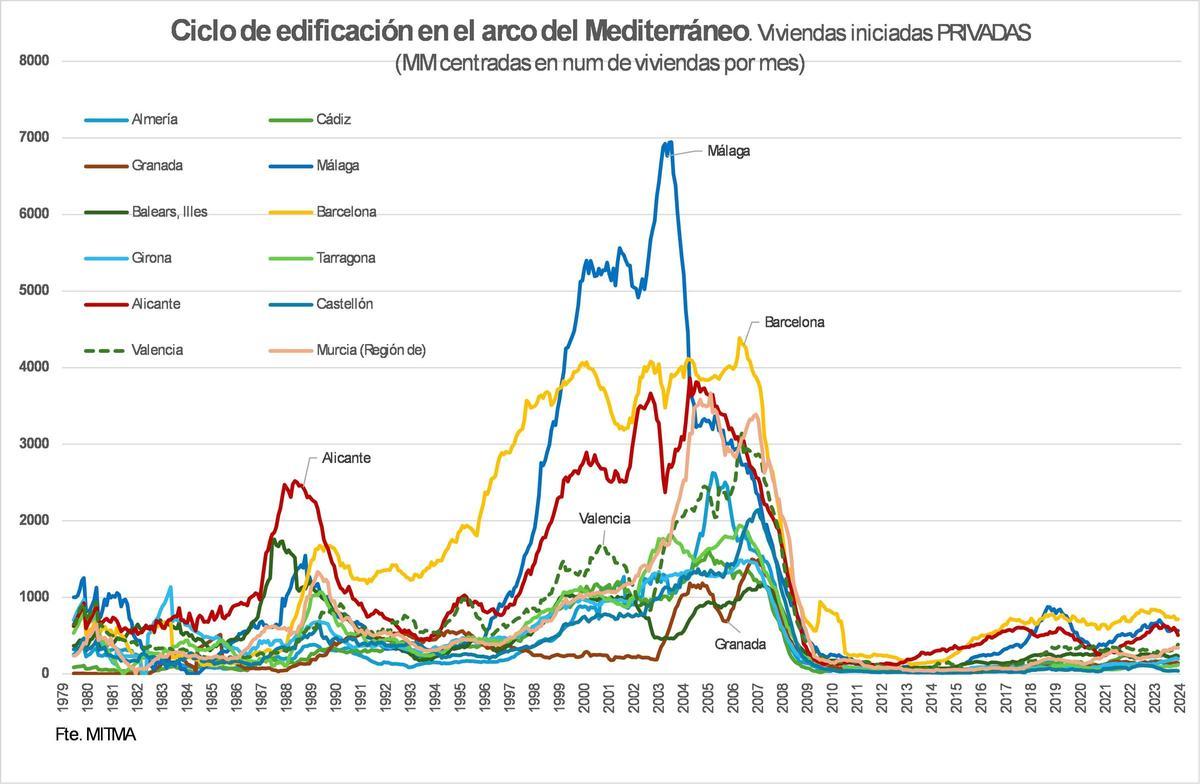

El ciclo de edificación

La evolución temporal de la construcción de viviendas muestra la imagen que permite comprender la configuración de los parques de vivienda en el Arco. La mayor parte de las viviendas existentes en la actualidad se construyen durante el segundo gran ciclo edificador del siglo XX, entre el periodo 1996-2009, previo a la crisis financiera. Esto es así en todas las provincias y la intensidad constructora muestra el momento en que se configuran (y completan) las áreas urbanas del Arco, y coinciden con los cambios en otros muchos sectores (transporte, turismo, residencia temporal, sector comercial... entre otros) asociados a las nuevas zonas urbanas que se produce en esos años.

Ciclo de edificación. / Información

Hay algunas provincias en las que la actividad ya experimentó un ciclo expansivo con anterioridad, entre 1987 y 1991, que no fue general en España y solo particular en algunas regiones, básicamente del Arco. Estas son Alicante, Baleares, Málaga y Murcia, cuyo efecto aún se recuerda en Alicante (la de mayor intensidad de crecimiento entre ellas), pero sustancialmente menor que el ritmo de edificación posterior (tanto en duración como en nivel de construcción). Lo verdaderamente llamativo es la severidad de la corrección posterior una vez la crisis financiera había estallado. Se observa la dureza del ajuste entre 2008 y 2010, con la reducción a casi cero viviendas iniciadas en total, por un lado, pero también al mantenimiento de tasas de actividad mínimas en los ocho años siguientes. Solo cuatro provincias recuperan parte de la construcción a partir de 2016: Barcelona, Málaga, Alicante y Valencia, aunque sin alcanzar los niveles previos del de 1989.

En términos relativos, la construcción del Arco, en peso sobre el total nacional, ha revertido a los niveles que tenía en la década de los ochenta: concentra un 44% del total de la edificación de viviendas española, dentro de su territorio. Durante el período del primer boom de esta fase, llegó a ser el 50,87% (año 2000), y durante la crisis se redujo al 33%. Esto implica que la actividad en el resto del territorio fue mayor y que la crisis penalizó de forma extrema la construcción dentro del Arco.

La evolución en las provincias varía, de manera que Barcelona, Alicante, Málaga y Valencia (en este orden, con el 11%, 6,8%, 6,6% y 3,7% respectivamente en 2023) concentran la mayor proporción de edificación, y con el peso de Barcelona aumentando fuertemente en los últimos años sobre su patrón previo. Valencia, por su parte, ha mantenido un peso menor que el histórico, mostrando una potencial escasez en el número de viviendas más acusada que en las otras regiones.

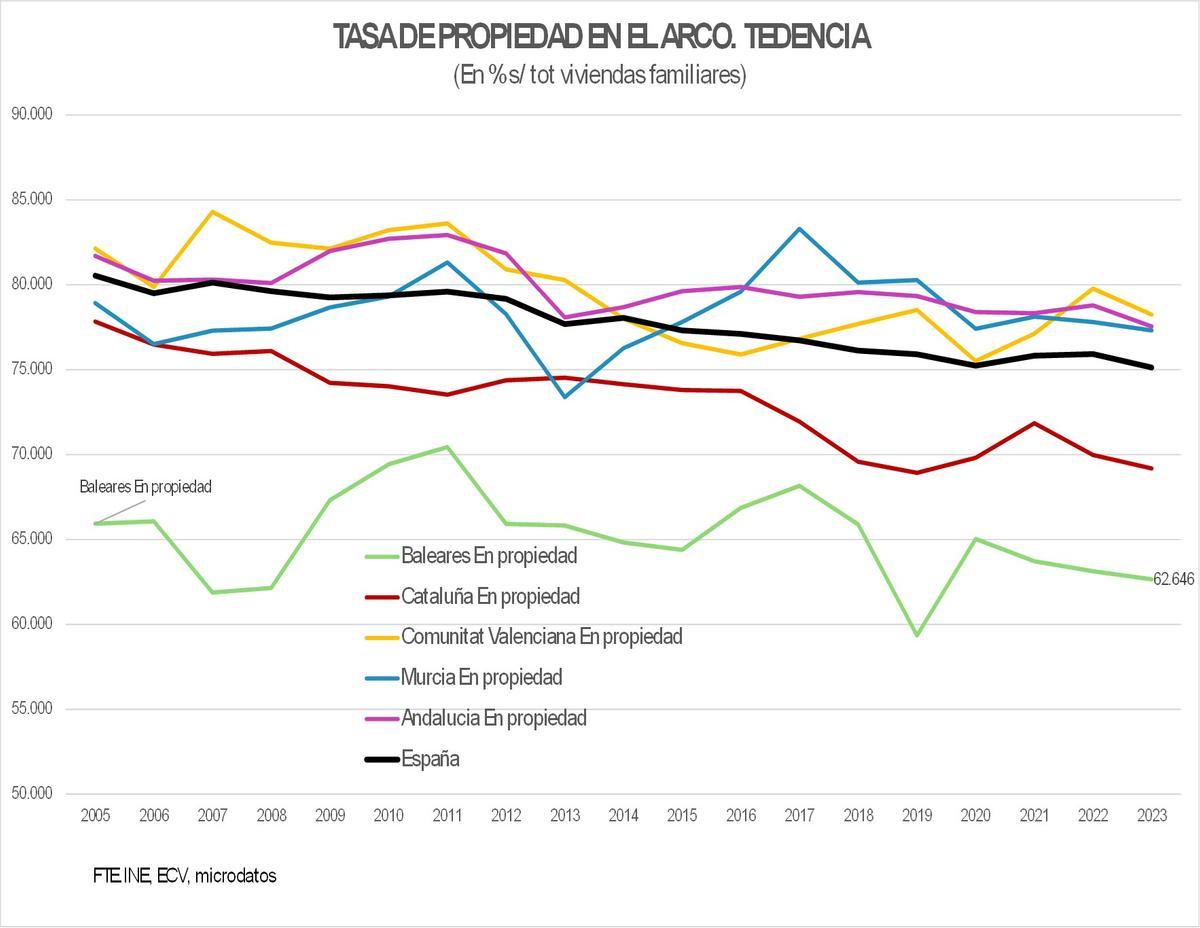

La evolución de la tenencia

Por último, la tenencia del parque de viviendas y su evolución cuentan también la historia de la población residente en el Arco. La tendencia en las economías desarrolladas ha sido la ampliación de la tasa de propiedad a medida que los hogares alcanzaban niveles de renta mejores. La crisis de 2008 impactó de forma más virulenta en algunas economías y los ajustes posteriores -incluida la restricción crediticia generalizada como resultado del cambio en las reglas bancarias de Basel III-, han tenido como efecto indirecto la transformación de tendencia de la tasa de propiedad. Esto ha ocurrido también en el Arco.

Tendencia de la tasa de propiedad. / Información

De esta forma, desde 2010 la tasa de propiedad ha tendido a reducirse de forma generalizada (con mayor volatilidad y menor caída en Murcia) mostrando una tendencia de los hogares a tener su vivienda en propiedad. Esta caída fue impulsada por razones económicas (las quiebras generalizadas) que hicieron perder su vivienda principal a un número no pequeño de hogares que las tenían en propiedad pero garantizando actividades económicas; posteriormente, y a pesar de la mejoría económica, la tasa de propiedad no se recupera, mostrando el efecto de las barreras al acceso que actúan en el mercado residencial de hoy día.

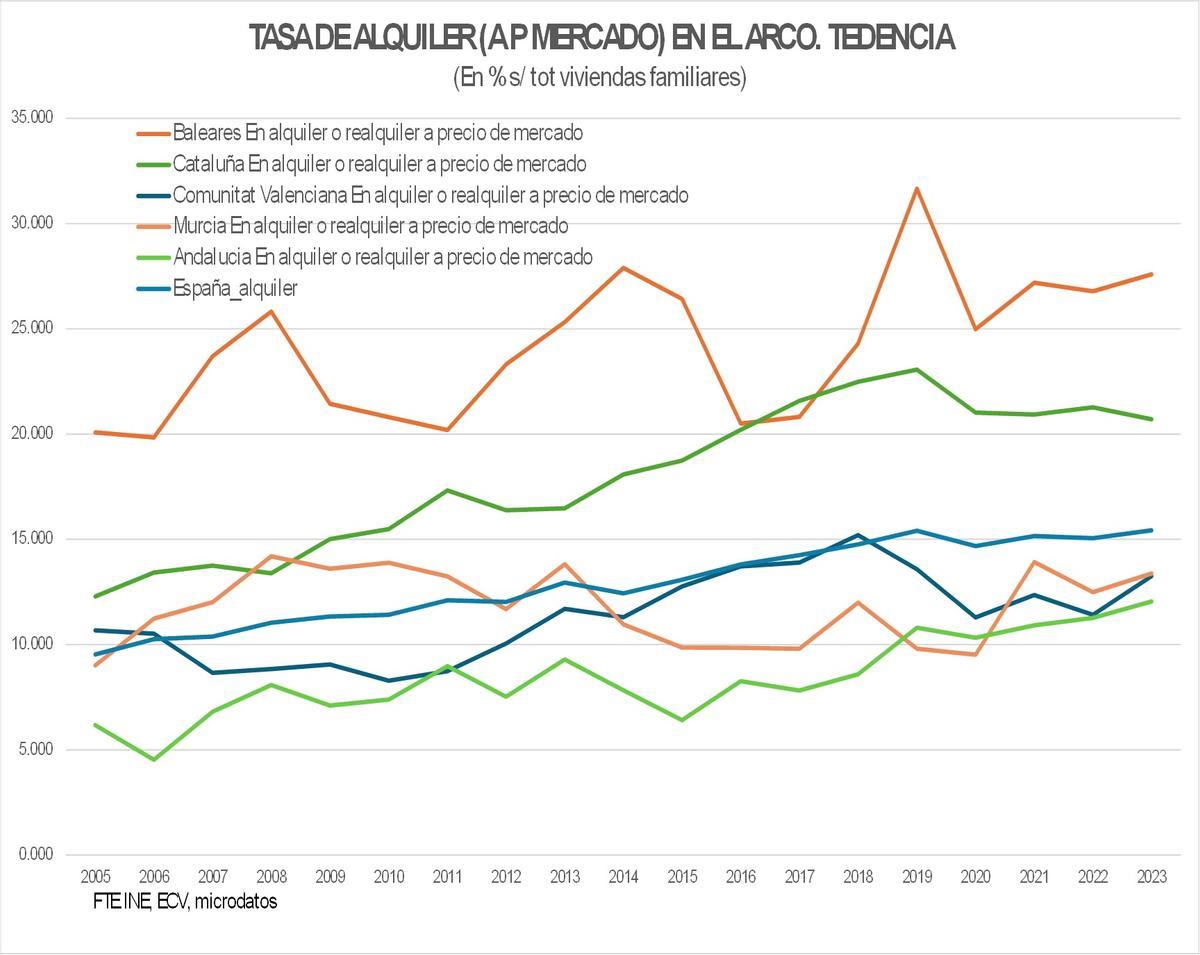

Tasa alquiler / Información

En paralelo, la tasa de alquiler ha aumentado también de forma generalizada. Todas las regiones, sin excepción, han visto aumentar sus hogares en alquiler de forma rápida. Por un lado, como reflejo de la única salida a la que tuvieron acceso aquellos hogares penalizados por la crisis, pero también como resultado de que es la fórmula que funciona para que los nuevos hogares (jóvenes pero también los que inmigran por trabajo) tengan una vivienda hoy en día. Se podría decir que estamos presenciando un cambio sustancial en el patrón de uso de las viviendas que perdurará, al menos, una década y que orienta a la mayor parte de hogares al alquiler.

El mercado de alquiler, aun estrecho en muchas de las regiones del Arco, deberá organizarse mejor para dar respuesta a las fuertes necesidades que existen, y que vienen.

- Adiós a los toldos: el invento de Ikea para tener sombra todo el año

- El TSJ avala que Costas rescate un chalé en una playa de Elche porque no consta que el propietario tenga concesión

- El Consell rechaza las nuevas normas de explotación del trasvase Tajo-Segura al obviar el proceso judicial contra su recorte

- ¿Eres de los que no friega el suelo? Los expertos recomiendan hacerlo con esta frecuencia para evitar problemas en casa

- Adiós a Laura Matamoros en Supervivientes: "Será expulsada

- Una hoja de laurel en estos puntos de tu casa y despídete de ciertos inquilinos indeseables

- Preguntan a una joven dónde están las Cuevas de Altamira y pone roja a toda la educación en España

- Adiós al cabecero y a las mesitas de noche: el invento de Ikea que sirve para todo