FORO MEDITERRÁNEO

El sector inmobiliario ante el reto de la financiación sostenible

El informe del comité de expertos del Foro Mediterráneo señala la importancia que tendrá la reducción de emisiones y la eficiencia energética de los edificios a la hora de conseguir los créditos necesarios para desarrollar su actividad en el futuro

Varios edificios en construcción en Benidorm. / Pilar Cortés

La contracción del crédito que se produjo tras la crisis de 2007 es una de las causas que ha provocado la lenta recuperación que ha experimentado el sector inmobiliario en los últimos años, ante la decisión de las entidades financieras de reducir su exposición a esta actividad. Unas dificultades a las que ahora se suma el reto de conseguir proyectos más eficientes y respetuosos con el medio ambiente, con el objetivo de poder beneficiarse de la nueva tendencia que prima una condiciones de financiación más favorables para los proyectos sostenibles.

Aprovechar esta nueva corriente de financiación verde y social es uno de los grandes retos a los que se enfrenta el sector inmobiliario, que puede convertir en oportunidad si sabe alinear sus intereses con las nuevas demandas del mercado. Así lo pone de manifiesto el informe realizado para Prensa Ibérica por un grupo de expertos capitaneado por la catedrática de Análisis Económico Aplicado Paloma Taltavull en el marco del Foro Mediterráneo.

Los autores del informe sobre el sector inmobiliario para el Foro Mediterráneo. / Información

Los autores del informe sobre el sector inmobiliario para el Foro Mediterráneo. / Información

El documento señala que una de las barreras que está afrontando el sector inmobiliario, y que justifica su muy lenta expansión, se encuentra en la financiación, tanto de sus procesos de construcción como de la obtención de créditos finalistas para la compra de viviendas y otros activos. Las estadísticas generales sobre crédito claramente muestran cómo los flujos financieros (que han sido la fuente fundamental que ha nutrido la capacidad de construcción y de acceso a la vivienda en el pasado), se redujeron de forma drástica tras la crisis financiera y no se han recuperado sustancialmente. Aún más, las instituciones financieras han ido adelgazando progresivamente en una década su exposición a este sector, como claramente se muestra en las estadísticas de financiación a la construcción publicadas por el Banco de España.

Hipotecas

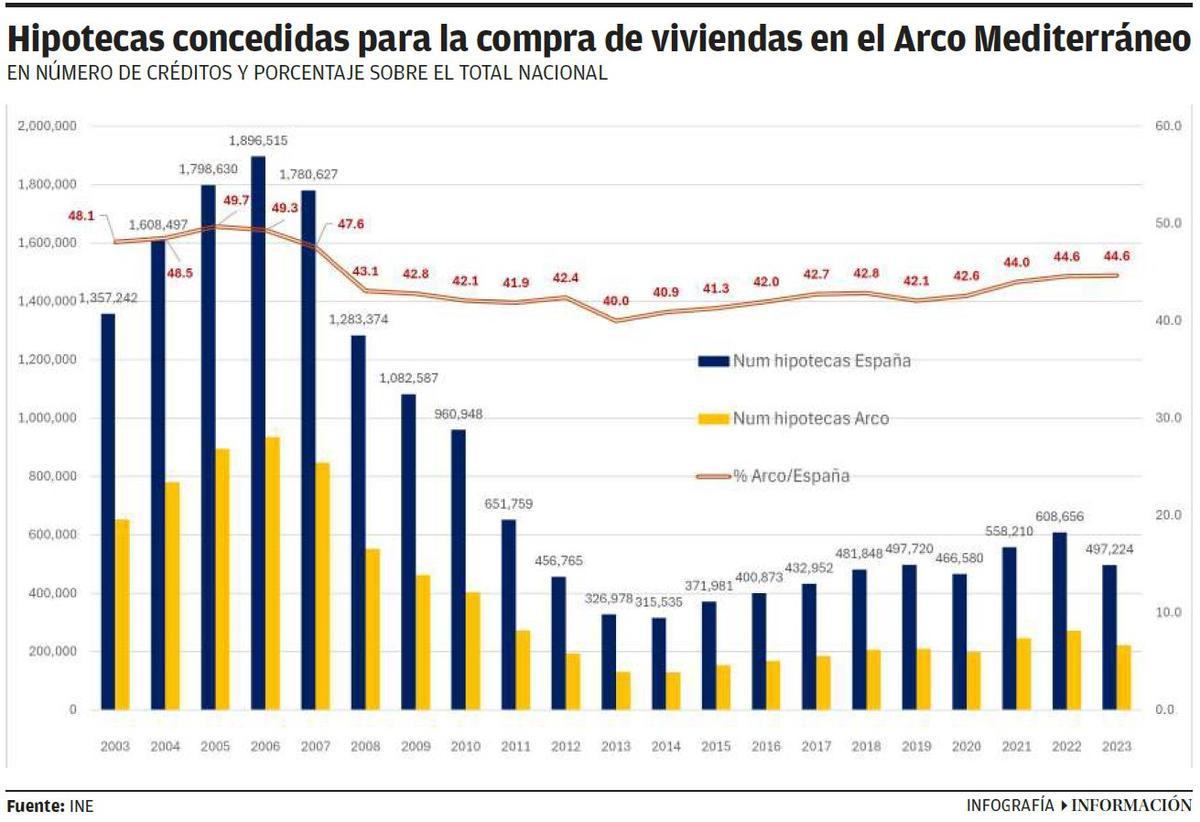

La caída en la financiación finalista, especialmente en la concesión de créditos a la compra de viviendas, muestra un perfil igual de inquietante. Estimado para las 12 provincias del Foro, el mercado de hipotecas se concentraba casi en su mitad en el Arco Mediterráneo antes del impacto de la crisis financiera, con una media de entre el 48,1% y 49,7% del total de las concedidas en España. El impacto de la crisis penalizó fuertemente este mercado y, con la desaparición de las cajas de ahorros, tendió a alcanzar su mínimo histórico, tanto a nivel nacional (que pasó de conceder 1,8 a 0,3 millones de créditos) como en las regiones del Arco, que vieron disminuido más aún su participación en este mercado, pasando del 49,7% del total nacional concedido para comprar viviendas en alguna provincia del arco, a un 40% del total (130.000 operaciones en 2013 frente a 935.000l en 2006).

Hipotecas concedidas en el Arco Mediterráneo. / Información

La caída tan drástica de la financiación, junto a la reducción en la financiación a la construcción fueron elementos fundamentales que explican la contracción de la construcción en toda la región.

La desaparición de las principales instituciones especializadas en el mercado inmobiliario (las cajas) ha sido una de las razones de la reducción del tamaño de este flujo y del mercado hipotecario en su conjunto. También la progresiva aplicación de las normativas internacionales en el sistema financiero para control del riesgo (Basilea III), que han jugado un papel clave para entender la limitación en los fondos que el sistema financiero destina a las actividades inmobiliarias, y que establece límites de concesión que están siendo aplicados en España, pero también en la mayoría de países cuyos bancos centrales participan en los acuerdos de Basilea III. Las razones son comprensibles: la crisis financiera de 2007 puso en evidencia la vinculación del riesgo del sistema financiero a la actividad inmobiliaria (principalmente por la larga duración que implica los créditos hipotecarios), y por tanto, su vulnerabilidad si ocurría (como pasó) un shock económico negativo de grandes dimensiones. Sin embargo, no hubieron debates o medidas que compensasen el efecto económico negativo de esta histórica corrección de un elemento fundamental, como es la financiación.

Garantías

En aquella ocasión, se pusieron en evidencia la debilidad de los sistemas de garantías en la emisión de activos, especialmente la valoración de las emisiones con garantía hipotecaria en primera instancia, pero a lo largo de esta década también se han discutido las valoraciones de los activos que sirven de respaldo a los vehículos de financiación en los mercados. Esta tendencia, junto con la masiva adopción de los principios de sostenibilidad en la mayoría de las decisiones de financiación en los mercados, ha generado un cambio en los principios financieros que tienen una fuerte implicación en la posibilidad de nueva financiación para el sector inmobiliario: los activos sostenibles (o activos verdes).

Un edificio en construcción en Alicante. / Héctor Fuentes

Como es sabido, la emisión de activos en el mercado de capitales facilita a los entes financieros y empresas la obtención de flujos de capitales para su actividad. Desde la (parcial) recuperación tras la crisis financiera, los mercados aceptan muy bien los activos que tienen un respaldo en proyectos o iniciativas que carácter de sostenible, tanto económica, como social o energética (en las tres dimensiones de sostenibilidad aceptadas).

Asociados al mercado inmobiliario, los principios de sostenibilidad se pueden aplicar a una multiplicidad de sus aspectos, principalmente a los procesos de construcción y rehabilitación, por ejemplo en proyectos que utilicen materiales sostenibles, diseños edificatorios y sistemas de aislamiento que garanticen la reducción o eliminación de emisiones; también en la capacidad de reutilización del espacio, o de sus recursos y servicios (como el agua o de la energía ahorrada), entre otros, colocando a los bienes inmobiliarios, de lleno, dentro de los sistemas de economía circular. La reducción de emisiones es uno de los aspectos más controvertidos y relevantes hoy en día, con una apuesta clara de la UE (incluida el apoyo económico a la transformación) para que todo el parque residencial y no residencial sea transformado hacia los ‘net-zero buildings’ en 2050 o antes.

Rehabilitación

Pero, la cuestión es quien financiará este proceso. En el entorno restrictivo actual es difícil visualizar cómo se va a realizar esta transformación y cuánto costará. En el caso de la región del Foro, la región concentra una parte muy relevante del stock edificatorio en su territorio. La mayoría de sus edificios fueron construidos en las dos últimas décadas, y existe una fuerte presencia de edificios históricos gracias al rico pasado cultural de la región. Todo este parque deberá ser objeto de actualización (con un alto requisito de tecnologías avanzadas al menos en los más antiguos) y la vía por la que podrán obtener financiación, necesariamente, pasa por la identificación de su carácter de inversión sostenible.

En cualquier caso, los proyectos inmobiliarios están en mejor posición que otros para obtener este carácter, y por tanto servir de respaldo a la emisión de activos verdes, ya que es posible calcular en cuanto beneficiará a la sostenibilidad el convertir un edificio emisor de CO2 en otro que se considere verde. La cuestión radica en la medición y la valoración del edificio con las nuevas condiciones.

Aunque esto parece claro, el mercado financiero está, aún, adaptándose a los cambios. Las agendas de los estados están ya llenas de planes para ello. Por ejemplo, la Agenda de Finanzas Sostenibles de la UE tiene como objetivo apoyar a las empresas y al sector financiero en la transición hacia una economía climáticamente neutra y sostenible, fomentando la financiación privada de proyectos y tecnologías en este sentido. Este paquete es un paso importante hacia la realización de las finanzas sostenibles en la UE, asegurando que sus elementos sean más fáciles de usar con costes mínimos y ayudar a financiar la transición.

Los pilares del Plan de Acción de Finanzas Sostenibles de la UE son tres principalmente: la Taxonomía (clasificación de las iniciativas sostenibles), la Divulgación (que determina los estándares y garantiza el conocimiento general de la iniciativa) y las Herramientas de Inversión (que determinan los vehículos a través de los cuales la financiación será orientada fundamentalmente). Estos vehículos se dirigirán hacia una multiplicidad de destinos, por lo que una parte relevante de los aspectos que se analizan en el Foro se verán afectados por los beneficios de estos flujos, y lo hará a medida que se encuentre la adaptación de los proyectos a estos principios.

Nuevos estándares

Las ‘herramientas de inversión sostenibles’ (el tercer pilar) hacen referencia al conjunto de ratings, estándares comunes y etiquetas que pretenden contribuir al incremento de la transparencia y la mitigación del riesgo de blanqueo ecológico o social. En este ámbito, la Comisión Europea considera que las calificaciones o ratings ESG (es decir, que cubren todas las áreas de sostenibilidad) adolecen en la actualidad de falta de transparencia, por lo que se ha presentado una Propuesta de Reglamento sobre proveedores de calificaciones ESG con el objetivo de (1) mejorar la fiabilidad y transparencia de las actividades de calificación; (2) regular los potenciales conflictos de intereses; y (3) permitir a los inversores tomar decisiones mejor informadas. Se abre, por tanto, la posibilidad de que nuevas agencias de calificación (con lo que se rompe el monopolio de aquellas que contribuyeron a la crisis financiera) entren en el mercado como Agencias ESG, supervisadas y autorizadas por ESMA1. Esta es una iniciativa más en una fase masiva (posiblemente única desde la perspectiva histórica) de adaptación de las regulaciones financieras a nivel mundial.

Sectores cubiertos por las finanzas sostenibles. / Información

Tras un fuerte debate en esta década (a nivel internacional), el estándar de «bono verde» europeo ya ha sido aprobado (entra en vigor en 2025) acotando las dudas sobre las fórmulas de rating sostenible a seguir, y abriendo la posibilidad de para que la valoración inmobiliaria adapte su taxonomía y permita la obtención de un nuevo flujo de financiación a través de ellos. La financiación privada a través de la emisión de bonos verdes es una vía.

Otra de las vías se encuentra en los apoyos públicos a la transición, donde el plan de financiación europea en materia de clima y energía es una de las iniciativas más relevantes. La UE está consolidando políticas públicas favorables a la acción por el clima como la tarifación del carbono (cuya regulación ya está transpuesta en la española), la disuasión de subvenciones perjudiciales para el medio ambiente, y el cambio hacia las inversiones sostenibles, principios de aplicación obligatoria a los fondos Next Generation, ya conocidos.

El fondo social para el clima establece que, entre 2026 y 2032 habrá disponible hasta 65.000 millones de euros aplicable a tres áreas: edificios, transporte por carretera y combustibles (aparte de otros dos fondos, uno de 55.000 millones, que afectan a proyectos de economía circular, y otro 48.000 millones, para, entre otros, redes energéticas) cifra que se financiará con los ingresos procedentes de la venta de derechos de emisión. El mercado de carbón, por tanto, se está también adaptando y se abre la posibilidad para las empresas de tener un papel activo en los mercados voluntarios de carbono, actualmente en revisión y reconceptualización de la regulación.

Lo que queda claro es que el compromiso financiero en proyectos sostenibles ha extendido su influencia y es determinante a la hora de acceder a los recursos financieros. Lo que falta es la adaptación del sector inmobiliario, en todos sus aspectos, para generar proyectos y poder recuperar, al menos en parte, la financiación perdida.

- Decenas de científicos respaldan “la posibilidad real” de que muchos animales tengan consciencia

- Las farmacias de Alicante creen que el nuevo inyectable para adelgazar paliará la falta de Ozempic para diabéticos

- Caos de tráfico en el centro de Alicante por la llegada de miles de cruceristas

- Adiós a los toldos: el invento de Ikea para tener sombra todo el año

- No gastes más en armarios: por 13 euros tienes este de Ikea perfecto para cualquier rincón

- Cambio importante en los radares de la DGT: ahora saltarán a estas velocidades

- ¿Puede quedarse el Hércules sin ascenso a Primera RFEF? Estas son todas las posibilidades

- Las personas que hicieron la mili pueden jubilarse antes si cumplen estos requisitos