FORO MEDITERRÁNEO

Sostenibles, una exigencia revestida de necesidad

El informe del comité de expertos del Foro Mediterráneo sobre el sector inmobiliario destaca que la falta de edificación ha contribuido a complicar la accesibilidad residencial con un fuerte encarecimiento de los precios tanto de vivienda nueva como de los alquileres

Edificios de viviendas en Alicante, con el skyline de Benidorm al fondo. / Rafa Arjones

La sostenibilidad es un factor que resulta imprescindible para el adecuado desarrollo del sector inmobiliario del Arco Mediterráneo. Así lo refleja el informe realizado para Prensa Ibérica por un grupo de expertos capitaneados por la catedrática de Análisis Económico Aplicado de la Universidad de Alicante (UA), Paloma Taltavull, en el ámbito del primer Foro Económico y Social del Mediterráneo. En el primer apartado del estudio se realiza un análisis estadístico en profundidad de las características de las doce provincias que integran este territorio, destacando cuestiones como que aportan casi un 40 % del total de la riqueza del país. También se concluye que la falta de edificación ha complicado la accesibilidad a la vivienda.

Según se explica en el informe, la evaluación de la relevancia que tiene el sector inmobiliario y su sostenibilidad para una región depende de la integración de este sector dentro de la estructura económica del área, de la capacidad que tiene para cubrir las necesidades en el medio y largo plazo (sostenibilidad socioeconómica) y de su grado de ajuste con las necesidades de conservación de los recursos y uso energético existente (sostenibilidad energética). Los cambios que deben producirse en este sector para alcanzar su nivel más eficiente son siempre de medio y largo plazo y, junto con su envergadura económica, indica que cualquier cambio debe realizarse acorde con la evolución de las fuerzas del mercado. Por ejemplo, no es posible la transformación del suelo de inmediato, ni tampoco se puede aumentar la oferta de viviendas en algunos (pocos) años si es necesario. Por eso, para una correcta identificación de las cuestiones necesarias para garantizar la sostenibilidad de los mercados inmobiliarios, es necesario conocer el ámbito económico y social de la región. Este ha sido el primer paso en el análisis de cómo los sectores inmobiliarios se organizan en los territorios del Arco del Mediterráneo, cual es su tamaño y cuales son sus particularidades.

Las doce provincias que constituyen el Arco del Mediterráneo tienen un fuerte peso dentro de la economía del Estado. En su conjunto, esta región aporta entre un 39 y un 39,9 % del total del PIB nacional, dependiendo de los años, casi un 40 % del total de riqueza del país, con una dinámica que se ajusta con mucha rapidez a los cambios en los mercados, reflejando un conjunto de sectores con gran capacidad de adaptación. En todas las recuperaciones tras una crisis, la reacción temprana de la producción y su intensidad perfila una estructura productiva con capacidad de crecer con mayor intensidad que el resto del territorio.

El área de análisis, el Arco del Mediterráneo, incluye la segunda, tercera y quinta provincias mayores en generación de riqueza de la economía española (Barcelona, Valencia y Alicante), con tres provincias muy equilibradas en tamaño (Baleares, Murcia y Málaga) y con seis más de menor tamaño pero que se especializan en actividades fundamentales como se detalla después (Tarragona, Girona, Cádiz, Castellón, Almería y Granada), formando un territorio integrado en cuanto a la especialización económica, todos ellos con sectores fuertemente abiertos al exterior, y afrontando (con éxito) una fuerte competencia en sus mercados.

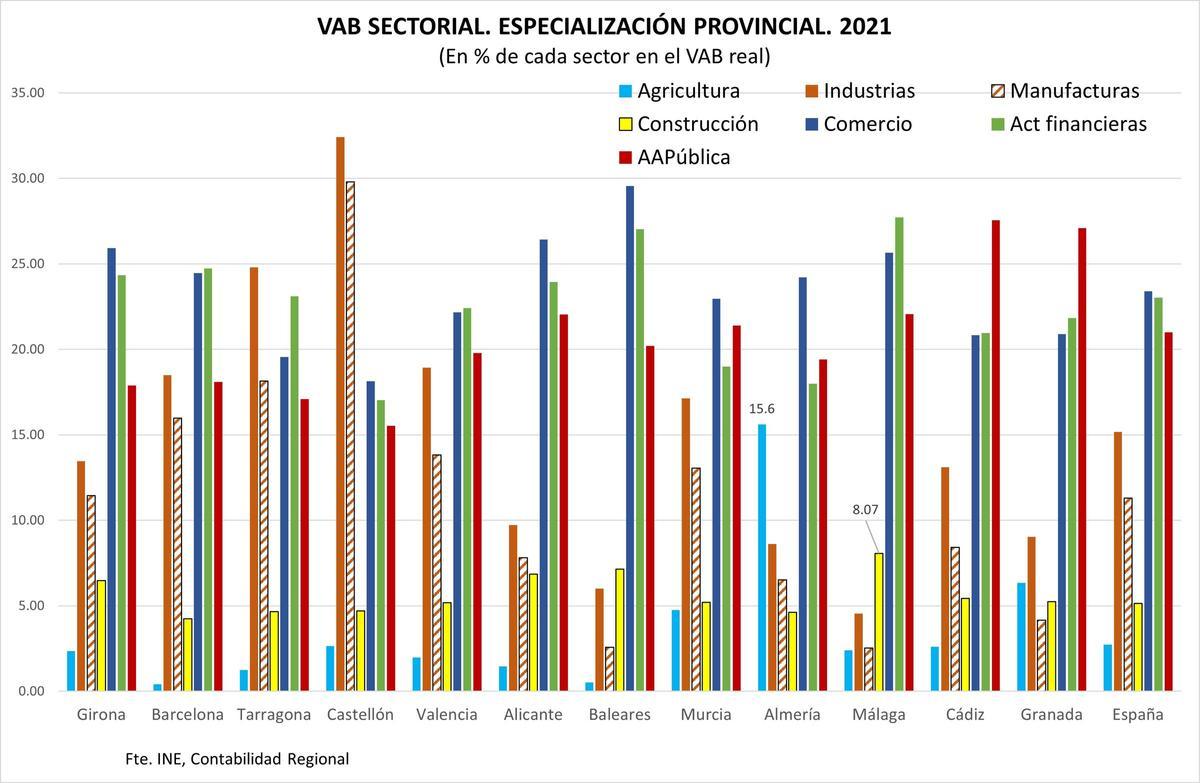

VEB sectorial / Comité de expertos

Esta especialización queda reflejada en los sectores que aportan riqueza en cada una de las provincias. La agricultura es una actividad fundamental en la economía (y también especializada en variedades que se exportan en su gran mayoría) de Almería (15 % del VAB), Granada (6,3 % del VAB), y también en Murcia (4.75 %), y es menor del 3 % en el resto de provincias. El menor peso en Valencia, tradicional exportador de frutas y hortalizas, es debido a la mayor relevancia de otros sectores.

La actividad industrial se destaca en Castellón, Tarragona, Barcelona, Girona, Valencia, Murcia y Cádiz, y menos importante en el total de riqueza generada en Alicante (a pesar de la fortaleza de sus sectores tradicionales como el calzado, textil, juguete y otros), y es marginal en Baleares, Málaga y Granada. Esta especialización perfila un territorio industrial a lo largo de más de la mitad de la costa mediterránea, respaldado por dos grandes puertos que actúan de elementos claves en la distribución y exportación de las mercancías. Cádiz constituiría una isla en este dibujo del área industrial mediterránea, pero su concentración se debe, también, a la existencia del puerto y de las áreas industriales andaluzas.

La construcción aporta entre el 4% y el 8 % del PIB provincial y es muy relevante en Málaga (8,07 %), Baleares (7,15 %), Alicante (6,86 %), y Girona (6,47 %), todas ellas provincias con fuerte actividad turística y de turismo residencial, donde el principal subsector que aporta actividad en edificación es el de vivienda. Todas ellas se han visto fuertemente afectadas por la crisis financiera, que redujo la actividad sectorial desde niveles superiores al 10 % del PIB a las cifras vistas. Aunque el principal impulsor de la actividad económica es el turismo, la falta de edificación ha contribuido a los problemas de accesibilidad residencial que se abordan en el análisis del Arco y, pasada la primera década de recesión, se deja notar afectando a un fuerte aumento de los precios y alquileres.

Por último, los servicios son muy relevantes en todas las provincias, pero especialmente en Baleares, Alicante, Málaga, Barcelona, Girona y Valencia. El sector de servicios de Barcelona y Valencia está más diversificado, pero en el resto, la aportación está relacionada fundamentalmente con el sector residencial y el turismo (los de mayor aportación) y el sector logístico. La aportación procedente de los servicios públicos (administración, salud, educación) es muy relevante (más que el privado) en Cádiz y Granada, hasta el punto de ser el sector con mayor aportación a la riqueza provincial.

Población

El Arco del Mediterráneo es un área densamente poblada, con numerosos municipios a lo largo de su costa, con continuum de costa completamente edificado y donde la presencia de no residentes es muy común, por lo que resulta complejo realizar afirmaciones sobre el volumen total de personas existentes en los distintos momentos del tiempo. La población puede aumentar en miles en muy corto plazo (temporada alta), lo que desborda la capacidad de los servicios (públicos y privados) para atender a las olas demográficas. Esta no es una cuestión reciente, sino que forma parte del proceso de expansión socioeconómica del Arco, y ha permitido que bastantes de los sectores se hayan adaptado a esta realidad, generando menores conflictos derivados de la aglomeración de lo que se piensa.

Hasta donde las estadísticas de población registrada indican, la distribución de los residentes en las provincias suma un 41,5 % del total nacional, proporción algo mayor que su peso económico, con una distribución que muestra una mayor concentración en la provincia de Barcelona (más del 12 % del total español), seguida de Valencia, Alicante, Málaga, Cádiz y Baleares, todas ellas por encima del 2,5 % cada una.

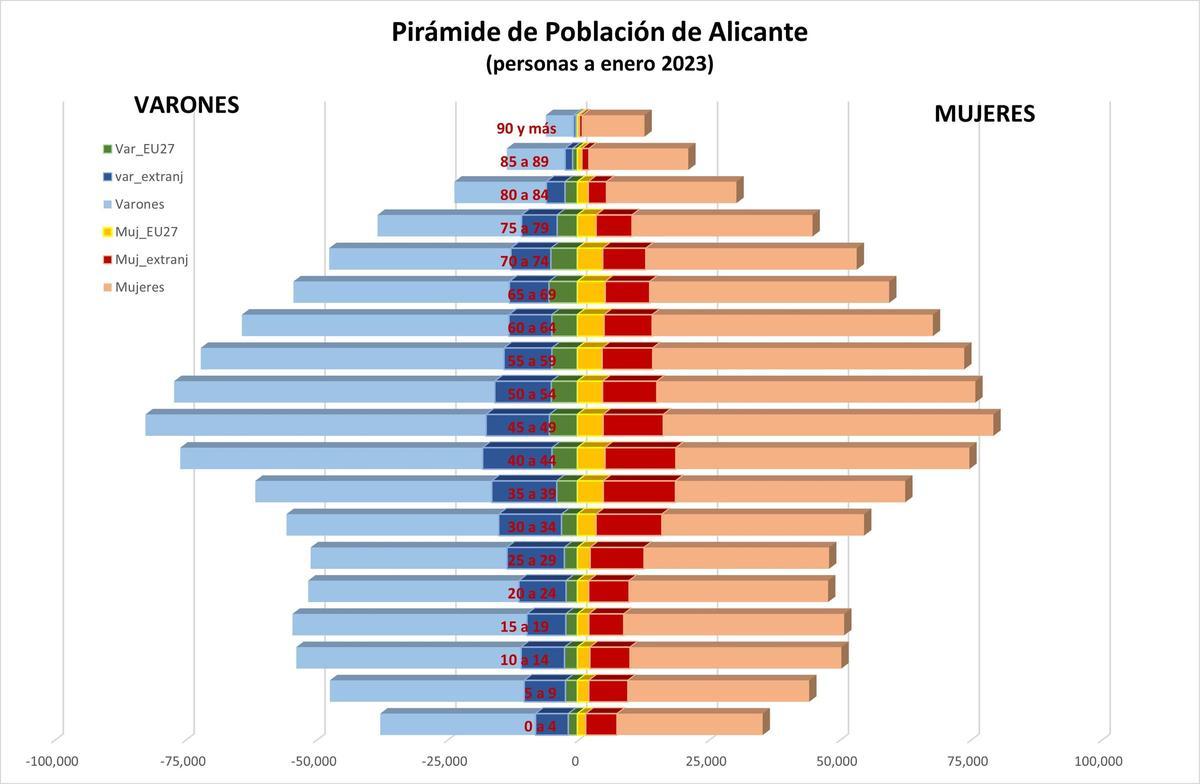

Pirámide poblacional de Alicante. / Comité de expertos

La estructura demográfica de la población es algo diferente a la media nacional, no tanto en las bases más jóvenes, reducidas como resultado de los nacimientos decrecientes, pero sí en las superiores, donde hay una mayor concentración de hogares de mayor edad. El engrosamiento de la pirámide se produce en los grupos de edad mayores de 40 años, resultado claro de un proceso de llegada (no de crecimiento natural) de población a la región, y es particularmente visible en las pirámides de Alicante y Málaga recogidas en los gráficos, en los tramos superiores. Al identificar esta población por nacionalidad y origen dentro de la pirámide, se muestra claramente la combinación de residentes extranjeros, ya que aparecen personas en todos los rangos de edad, lo que sugiere que la residencia en el Arco tiene, como motivo, el laboral o el simplemente residencial, con una acumulación del grupo de mayor edad que permanece en la región. Aunque estas cifras son similares en casi todas las provincias, en los casos de Alicante y Málaga, la concentración de mayores (marcadas por la flecha) es un elemento distintivo que identifica necesidades residenciales y socioeconómicas muy específicas a desarrollar.

Movilidad

La movilidad de la población a lo largo del arco del Mediterráneo es otra característica específica de esta región. Los movimientos demográficos entre regiones modifican la estructura de la población hasta afectar a su distribución en un plazo medio de tiempo, como parece que ha sucedido. Así se entiende, por ejemplo, la mayor proporción de población de más de 65 años que se concentra en algunas provincias, que son consecuencia de la llegada permanente de grupos demográficos de esa edad, como ya se ha dicho. Igualmente, también ocurre algo similar con la población en edad de trabajar. De hecho, los movimientos de población activa son los más comunes, ya que los hogares se relocalizan en función del empleo o el lugar donde se encuentra el puesto de trabajo que desarrollen.

En el Arco del Mediterráneo, la población se mueve en una proporción mayor que en el resto del Estado. Es una región de atracción demográfica de distintos flujos.

Entre 2021 y 2022 solo, el Arco ha atraído a casi 1,5 millones de personas, o un 44,1 % del total nacional, es decir, sus 12 provincias (un 24 % del total) reciben casi el 45 % del total de la población que se mueve dentro del territorio español. De esta cantidad, una mayoría de los movimientos se producen dentro de cada provincia (sin sobrepasar sus límites), con casi un millón de personas (un 47,8 % del total nacional), lo que indica un continuo proceso de relocalización dentro de la economía provincial, que sugiere unas fuertes necesidades de transporte en todo el territorio.

Si se elimina la movilidad dentro de cada provincia. El segundo flujo, en importancia, de llegada es la inmigración del extranjero. El Arco atrae al 69,7 % del total de los inmigrantes a España, mientras que envía al exterior el 52,4 % del total de españoles emigrantes. En cifras brutas, entre 2021-2022 han llegado al Arco casi un 1,5 millones de personas del extranjero, mientras que han emigrado 640.000, contribuyendo al incremento de población residente en casi un millón de personas, a las que hay que sumar otro medio millón procedentes de otras provincias. Este aumento de población ya per sé muestra una dinámica demográfica activa, que se acentúa cuando se tiene en cuenta la movilidad interna en cada provincia mencionada, definiendo un ámbito de gran cambio demográfico, asociado a las intensas actividades que se realizan en el territorio, y que perfilan unos mercados inmobiliarios muy activos resultantes de estos niveles elevados de movilidad.

La movilidad a lo largo del Arco (dentro de él) es también muy importante (los datos se han computado dentro de ese medio millón arriba mencionado), alienta la percepción de integración entre las provincias y los sectores. Si se observa con qué provincias se intercambia población en cada una, se respalda la idea de las grandes áreas económicas dentro del Arco. Por ejemplo, Barcelona recibe población de Tarragona, Girona (los dos flujos mayores) de Baleares y Valencia; ésta última de Alicante, Castellón, Barcelona y Baleares. Alicante, con Murcia, y Valencia o Murcia con Alicante y Almería. Cádiz y Málaga se intercambian población, pero también reciben de Barcelona y Granada. La vinculación de estos orígenes a los sectores productivos en los que las provincias están especializados parece claro al delimitar las áreas de influencia en que las regiones se intercambian población. Todas las provincias tienen presencia en las otras a través del intercambio de población.

Ingresos

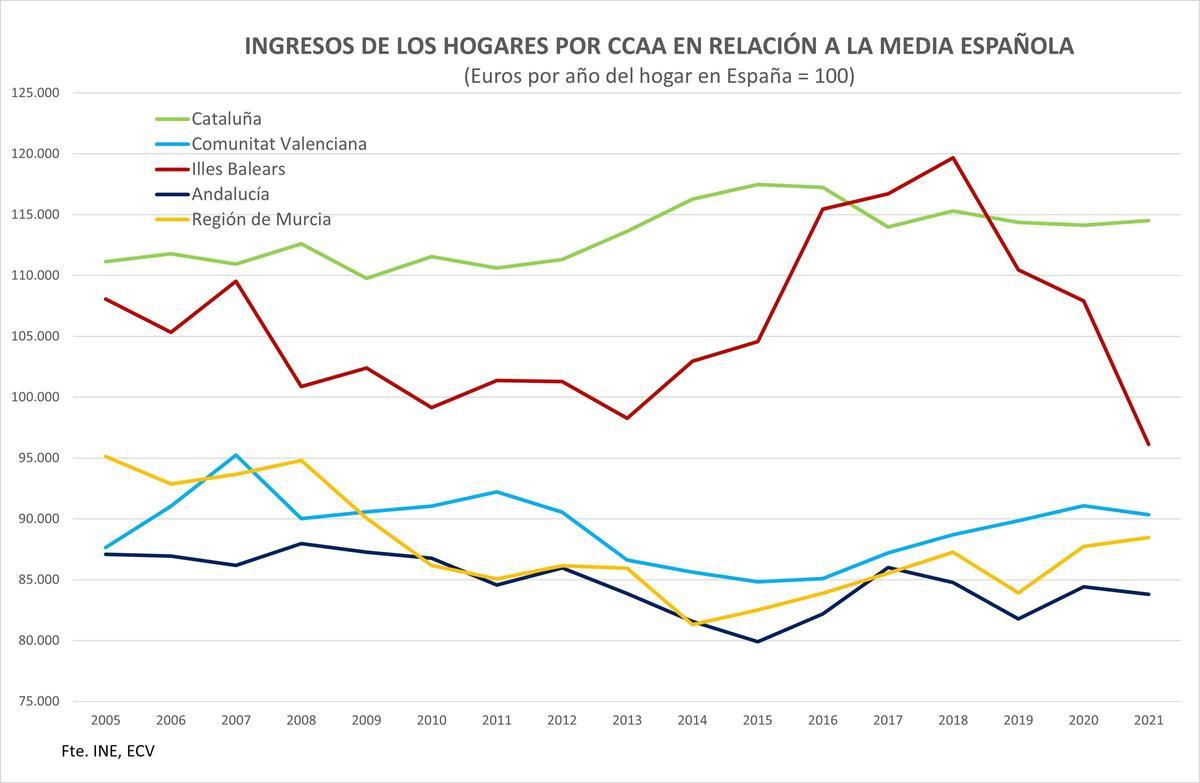

Toda esta intensa actividad y movilidad se asocia, en el Arco, a niveles de ingresos que no son elevados. Los ingresos por salarios o la renta disponible de los hogares son indicadores que dibujan la capacidad de compra de los hogares que trabajan y residen en las regiones. Los costes de la vida deben tener niveles compatibles con ellos, de lo contrario, la alternativa es la emigración persistente y/o la pobreza. En las regiones donde se combinen los hogares locales con otros de mayor capacidad de compra (procedentes de otras economías), los costes de la vida pueden seguir tendencias diferentes a la de los ingresos, con resultados económicos difíciles de evaluar: por un lado, si los hogares de mayores rentas son muchos, podrían aumentar el coste de la vida que sufrirían los locales, pero también generarían más empleo en los sectores de demanda de estos grupos foráneos, por lo que podrían servir de impulso de la economía local.

Ingresos de los hogares por comunidades autónomas. / Comité de expertos

La información sobre los ingresos por hogar que aporta la Encuesta de Condiciones de Vida respalda la percepción de que los niveles de ingresos existentes en el Arco son reducidos con respecto a la media nacional. Cataluña es la excepción, ya que sus hogares cuentan, en media, con un nivel de ingresos que son entre un 10 y un 15 % mayores que la media nacional. Baleares mantendría ingresos cercanos a la media nacional, aunque con fuerte volatilidad que muestra su sensibilidad ante los shocks económicos. De hecho, se puede observar cómo, tras el covid, los ingresos medios de los hogares residentes en Baleares caen por debajo de la media nacional con gran rapidez.

El resto de las regiones la renta disponible de los hogares no superaba el 95 % de la media nacional, y la situación ha ido empeorando hasta los últimos años, en que no llegan al 90 %. La pérdida de capacidad de compra es evidente en la mayor parte del Arco, lo que es origen de los menores precios reales de los activos localizados en el territorio como, por ejemplo, las viviendas o el suelo, y de la existencia de un incentivo para su adquisición por grupos foráneos de capital.

Los indicadores de ingresos dibujan una región donde los hogares dependientes del empleo local afrontan la actividad y la vida con recursos inferiores, salvo en Cataluña, a otros territorios, pero en un área con especializaciones distintas, exportadoras y con fuerte generación de empleo (con salarios también menores que la media), aunque con una capacidad de creación de riqueza algo inferior al peso de sus factores productivos. A la vez, la región recibe fuertes flujos de inmigración de población procedente de distintos orígenes, residencial y laboral.

La respuesta que la población da a esta situación, mostrando una mayor movilidad de los hogares a lo largo del Arco y emigración, requiere atención. Los niveles de pobreza son mayores a medida que se avanza hacia el sur del Arco (reflejo de esta combinación de bajos ingresos y especialización) y es necesario que las dinámicas que sostienen la actividad y la evolución socioeconómica sean complementadas con medidas que garanticen su sostenibilidad. Los mercados inmobiliarios tienen un fuerte papel en estos procesos.

- ¿Eres de los que no friega el suelo? Los expertos recomiendan hacerlo con esta frecuencia para evitar problemas en casa

- Los bomberos avisan por la presencia de himenópteros en edificios y viviendas: Revisa y "si los ves, llama al 112

- Una hoja de laurel en estos puntos de tu casa y despídete de ciertos inquilinos indeseables

- La ruta de senderismo que tiene de todo en Alicante: río, cascadas, molinos y hasta cuevas

- Adiós al cabecero y a las mesitas de noche: el invento de Ikea que sirve para todo

- El Ayuntamiento de Torrevieja deberá pagar 4,5 millones por la estación de autobuses si quiere hacer un parque

- Badalona Futur - Hércules CF

- Un juzgado reabre la causa contra el disfraz que exhibieron menores en el Carnaval de Torrevieja y llama a declarar como investigados a responsables de la comparsa