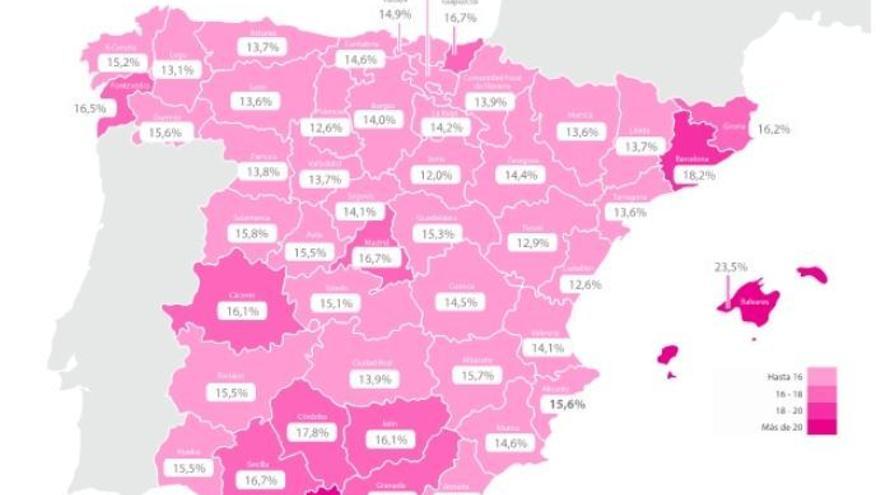

Los alicantinos destinan más parte de sus ingresos familiares al pago de la hipoteca de la vivienda que los castellonenses y valencianos. En la provincia este esfuerzo financiero alcanza el 15,6%, mientras que en la zona de La Plana baja al 12,6% y en la valenciana, al 14,1%. En la Comunidad, el porcentaje se sitúa en el 14,4%, y a nivel nacional alcanza el 17,2%, según el informe de la sociedad de tasación Tinsa, correspondiente al cuarto trimestre de 2017.

El hecho de registrar un mayor esfuerzo financiero en este campo estaría directamente relacionado con la combinación de factores que incidirían en la misma zona, como un incremento del precio de la vivienda, un alto valor de la misma y registrar rentas más bajas. Y la «alianza» de todos ellos suele provocar que, proporcionalmente, se tenga que destinar más parte de la renta al pago del préstamo hipotecario. Según explican en el Colegio de Economistas de Alicante, esta situación suele registrarse con mayor frecuencia en zonas turísticas donde hay un mercado de vivienda residencial importante muy orientado, además, a inversores extranjeros, por lo que los valores del inmueble suelen ser más altos, y donde también los salarios son más normales o más bajos que la media. El hecho de que también exista un incremento del precio de la vivienda, unido a que el nivel de renta sea más bajo «explicaría ese desfase», según señala el presidente de los economistas, Francisco Menargues.

Zonas turísticas

De hecho, Baleares y Málaga, con un destacado volumen de viviendas residenciales y de inversores extranjeros, son las provincias donde el esfuerzo financiero para el pago de la hipoteca es mayor: del 23,5% y el 22,2%, respectivamente. Alicante también se alinearía en este escenario por su posicionamiento como zona de afluencia turística importante y con peso relevante de los compradores de vivienda extranjeros en su mercado inmobiliario, aunque su situación en la tabla del informe de Tinsa Imie sea más bajo que el de las islas o la ciudad andaluza. En ambas, además, el importe medio de las hipotecas era superior, al alcanzar los 175.051 euros y los 130.354, respectivamente. Junto a Baleares, Madrid y Barcelona encabezan la tabla, con 172.220 euros y 153.428 euros, respectivamente; mientras que la media nacional se situó en los 121.737 euros.

Pese a que en Alicante la cuantía media del préstamo hipotecario se encontraba en los 91.139 euros, el volumen es superior a los 90.422 euros de Valencia y los 74.528 euros de Castellón, según el estudio de Tinsa. Así, la provincia presenta la cuantía más elevada de la Comunidad. Aunque, sin embargo, registra el Producto Interior Bruto (PIB) per cápita más bajo: 17.563 euros, frente a los 20.732 euros de la valenciana y los 21.662 euros de la castellonense, según los últimos datos del Instituto Nacional de Estadística (INE) de 2017 que maneja el Colegio de Economistas. Y, además, Alicante sufre un desfase salarial dentro del ámbito autonómico y con relación a la media estatal. Con los últimos datos de la Agencia Tributaria -basados en las retenciones que practican las empresas en las nóminas-, los ingresos medios declarados por los trabajadores asalariados alicantinos se situaron el pasado año en 15.938 euros, que representan 1.719 euros menos que el promedio de la Comunidad y 3.234 euros menos que la media española.

Aumento del precio

Y en lo que se refiere al incremento de los precios de la vivienda, Alicante viene registrando en los últimos años un progresivo aumento de los valores. Si la evolución interanual del valor medio creció un 5,8% en España en el cuarto trimestre del año con relación al mismo periodo de 2017, en Alicante fue del 6,8%; en Valencia, del 9,8% y en Castellón bajó ligeramente un 0,3%. En Málaga se encareció un 9,9% y en Baleares, un 6%. El director del Servicio de Estudios de Tinsa, Rafael Gil, valora que, en Alicante, «como en la Comunidad, aparte de ligeras variaciones de la tasa de esfuerzo en los últimos trimestres, el ajuste de precios residenciales durante crisis conllevó una caída notoria del esfuerzo necesario para la adquisición de vivienda. En tanto que prevemos una continuidad del aumento del precio de la vivienda, superior, además en el corto plazo, al aumento salarial, el recorrido de la tasa de esfuerzo será, probablemente, al alza».