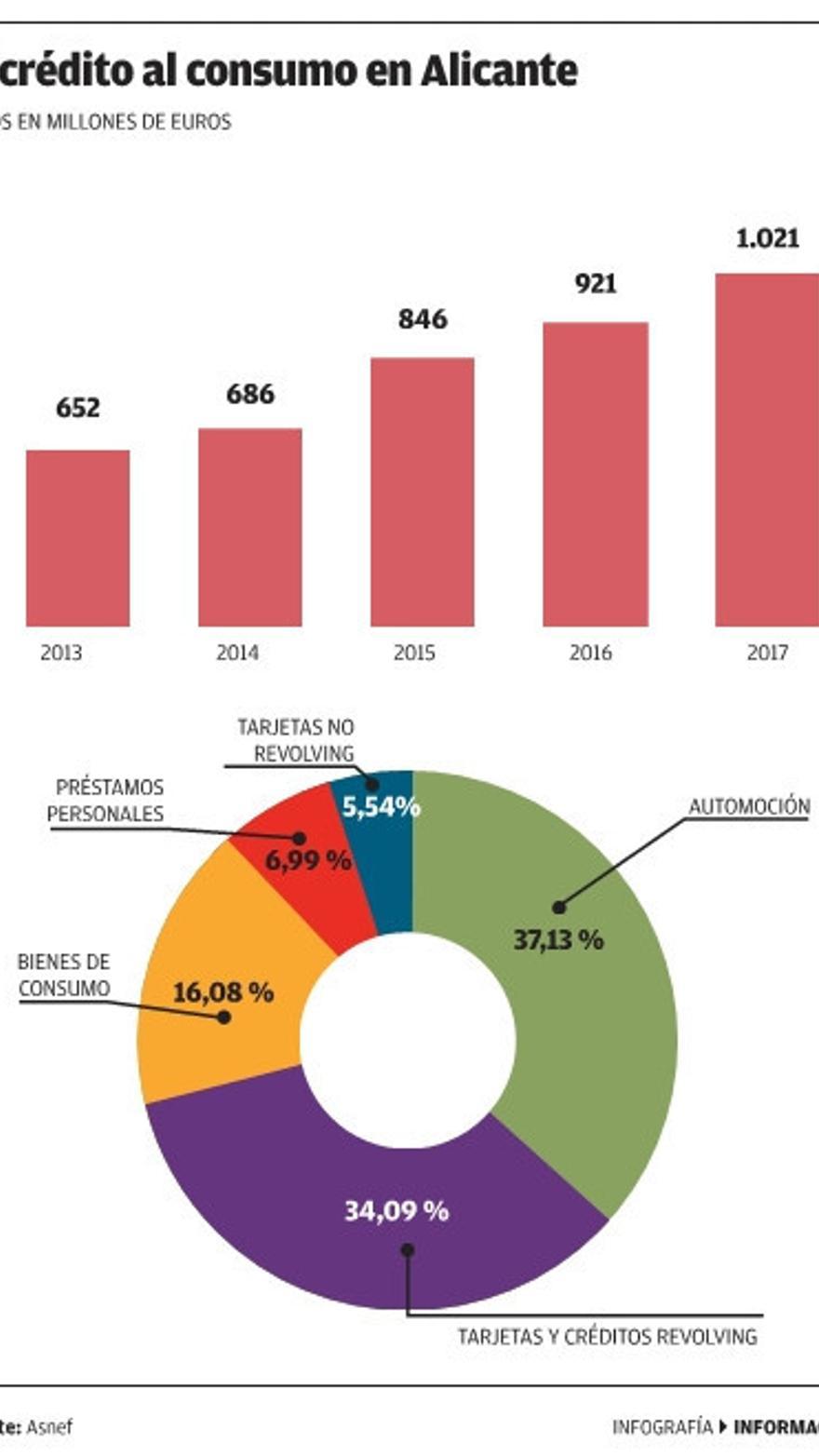

Para unos es el mejor síntoma de que la confianza ha vuelto a los hogares de la provincia, ya que significa que las familias piensan que serán capaces de devolver sus deudas, y para otros supone la constatación de que se está regresando a los viejos errores que llevaron a la crisis. El caso es que, para bien o para mal, los alicantinos vuelven a recurrir a los créditos para financiar sus compras y lo hacen cada vez con mayor intensidad. Sólo el año pasado el volumen de nuevos préstamos al consumo concedidos en la provincia se incrementó un 11% y desde que la economía empezó a mostrar los primeros indicios de recuperación, en el año 2013, el aumento acumulado supera ya el 56%, de acuerdo con los datos de la Asociación Nacional de Establecimientos Financieros de Crédito (Asnef), la organización que agrupa a las filiales especializadas de los bancos, marcas de automoción o grandes cadenas de distribución.

En total, sólo el año pasado los alicantinos asumieron más de mil millones de euros de nuevo endeudamiento con esta finalidad -1.021 millones, para ser exactos-, que sirvieron para financiar, sobre todo, la compra de coches o la adquisición de muebles o electrodomésticos para el hogar, pero también para viajes o móviles de alta gama, según las fuentes consultadas.

Para Asnef este aumento en la disposición de crédito está directamente relacionado «con la intensa creación de empleo» que se produjo el año pasado y la paulatina mejora de los salarios, que son los que están permitiendo a las familias aumentar su capacidad de pago y, por tanto, la posibilidad de solicitar nueva financiación y de consumir más. De esta forma, aseguran, el crédito está actuando como «acelerador» de la demanda interna.

Financiación obligatoria

Sin ninguna duda, uno de los sectores que más tira en estos momentos del crédito al consumo es la automoción, que el año pasado acaparó más del 37% de todo el importe prestado en esta modalidad en España. Sin embargo, en este caso hay que tener en cuenta que en los últimos años la mayoría de marcas vinculan sus ofertas y descuentos a que se contrate con su financiera un préstamo. De esta forma tratan de compensar la pérdida de margen en las ventas de sus modelos con un mayor beneficio de sus filiales financieras.

Más allá de esto, la recuperación del sector inmobiliario es el otro gran factor que propicia el crecimiento de estos préstamos, según explican desde El Corte Inglés. «Donde más estamos notando un aumento de las compras financiadas es en todo lo relacionado con el hogar, como muebles y electrodomésticos, lo que vinculamos al aumento de la venta de casas que se registra. También se incrementa la financiación de cocinas, porque se están haciendo más reformas», explica la responsable de comunicación de los grandes almacenes en Alicante, Silvia Aguilar.

Buena parte de este consumo responde a lo que los expertos denominan «demanda embalsada». Es decir, la demanda que se acumuló durante la crisis, cuando las familias retrasaron la compra de nuevos electrodomésticos o las mejoras en sus viviendas a la espera de que la tormenta económica escampara.

Pero el aumento de la confianza también se refleja en la financiación de otro tipo de productos más banales, por así decir. Entre ellos, desde El Corte Inglés destacan los móviles de alta gama, que hace unos años estaban restringidos a los consumidores de mayor poder adquisitivo y que ahora se están generalizando cada vez más con los pagos a plazos. También suelen financiarse los grandes viajes.

Cuidado con los intereses

No todo el mundo ve con buenos ojos este incremento de los créditos al consumo y asociaciones como Adicae ya han advertido de los posibles riesgos. Así, la citada organización ha denunciado los elevados intereses que cobran las entidades por estos créditos, muy superiores a los que se pagan en Europa, según afirman. Así, de acuerdo con la información facilitada por Adicae, el tipo medio de los préstamos de entre 1 y 5 años se sitúa en España en el 8,30% frente al 4,80% de la Eurozona. De hecho, incluso el propio Banco de España ha advertido de que las entidades podrían estar asumiendo demasiado riesgo en este tipo de operaciones por su rentabilidad. Desde la citada organización de consumidores también temen las consecuencias de un nuevo sobreendeudamiento de las familias, sobre todo en aquellos hogares con menos recursos económicos.

Sin embargo, desde el sector señalan que la situación actual nada tiene que ver con la que se registraba durante los años de la crisis, cuando los hogares recurrían a los préstamos como única salida a su situación. Al contrario, sostienen que quienes piden ahora estos créditos es porque están seguros de que pueden devolverlos y no les da miedo endeudarse. «Para que aumente la concesión de préstamos al consumo se tienen que dar dos circunstancias: que haya necesidades que financiar y que los clientes que los piden puedan pagarlos y ahora se dan ambas», asegura el director de Particulares en la territorial del Banco Sabadell, Ramón Satorra, quien señala que la tendencia sigue al alza y que su entidad ha incrementado un 20% adicional la concesión de nuevos créditos en lo que va de año en la provincia.

Del mismo modo, la economista senior de Funcas María Jesús Fernández señala que los préstamos al consumo suponen «una parte muy pequeña del endeudamiento de las familias», donde siguen pesando mucho más las hipotecas. Por eso considera «poco probable» que el incremento que registra este tipo de financiación pueda suponer un problema a corto o medio plazo ya que, de momento, resulta asumible. Sobre todo si se tiene en cuenta la importante reducción de la deuda de los hogares que se ha registrado durante los años de la crisis. «Otra cosa es que sea conveniente a nivel macroeconómico ya que la deuda pública y la deuda empresarial aún son muy elevadas y, como país, no nos vendría mal que se generara algo de ahorro», apunta la experta. De momento, no parece que sea esa la tendencia.