Ayuda de 1.400 euros por hijo: estos son los límites económicos para solicitarla

Que no te engañen: estos días libres sí que te corresponden en el trabajo y son pagados

Estos son los límites de la ayuda a la infancia del IMV / Shutterstock

El Ingreso Mínimo Vital (IMV) es una prestación diseñada por el sistema de Seguridad Social para garantizar un nivel mínimo de ingresos a aquellas personas que se encuentren en situación de vulnerabilidad económica. Esta medida busca reducir el riesgo de pobreza y exclusión social.

Una de las novedades más importantes incorporadas al IMV es el Complemento de Ayuda para la Infancia. Este complemento está dirigido específicamente a las unidades de convivencia que incluyan menores de edad. Su objetivo es proporcionar un apoyo económico adicional para ayudar a cubrir las necesidades básicas de los niños y adolescentes que forman parte de hogares vulnerables.

A pesar de que este complemento está incluído dentro del IMV, en la web de la Seguridad Social se explica que también se puede conceder de forma independiente.

A modo de recordatorio, aquellas personas que quieran solicitar el IMV, deben cumplir estos requisitos:

Residencia legal y efectiva. Los solicitantes deben residir legal y efectivamente en España y haberlo hecho durante un período continuado y previo a la solicitud.

- Unidad de convivencia. Se evalúan los ingresos y el patrimonio de la unidad de convivencia del solicitante.

- Situación económica. Se considera la situación económica del hogar, asegurándose de que los ingresos y el patrimonio no superen ciertos umbrales establecidos.

La ayuda por hijos a cargo de 1.400 euros

Los importes de este complemento por hijos a cargo varían según la edad de los menores a 1 de enero de cada año:

- Menores de 3 años: 115 euros al mes, 1.380 euros al año

- De 3 a menos de 6 años: 80,50 euros al mes, 966 euros al año

- De 6 a menos de 18 años: 57,50 euros al mes, 690 euros al año

Para acceder al complemento, la unidad de convivencia debe cumplir ciertos límites económicos y de patrimonio:

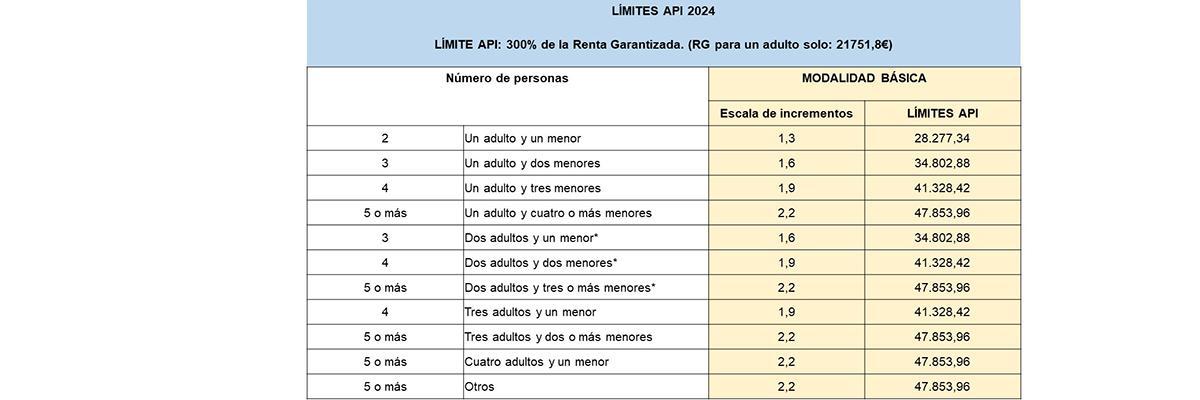

- Ingresos. No deben superar el 300% de los umbrales establecidos en la escala de incrementos para el cálculo de la renta garantizada según el tipo de unidad de convivencia.

Límite ingresos API 2024 / Seguridad Social

- Patrimonio neto. Debe ser inferior al 150% de los límites fijados en la escala de incrementos para el cálculo del límite de patrimonio aplicable según el tipo de unidad.

Límites del Patrimonio API 2024 / Seguridad Social

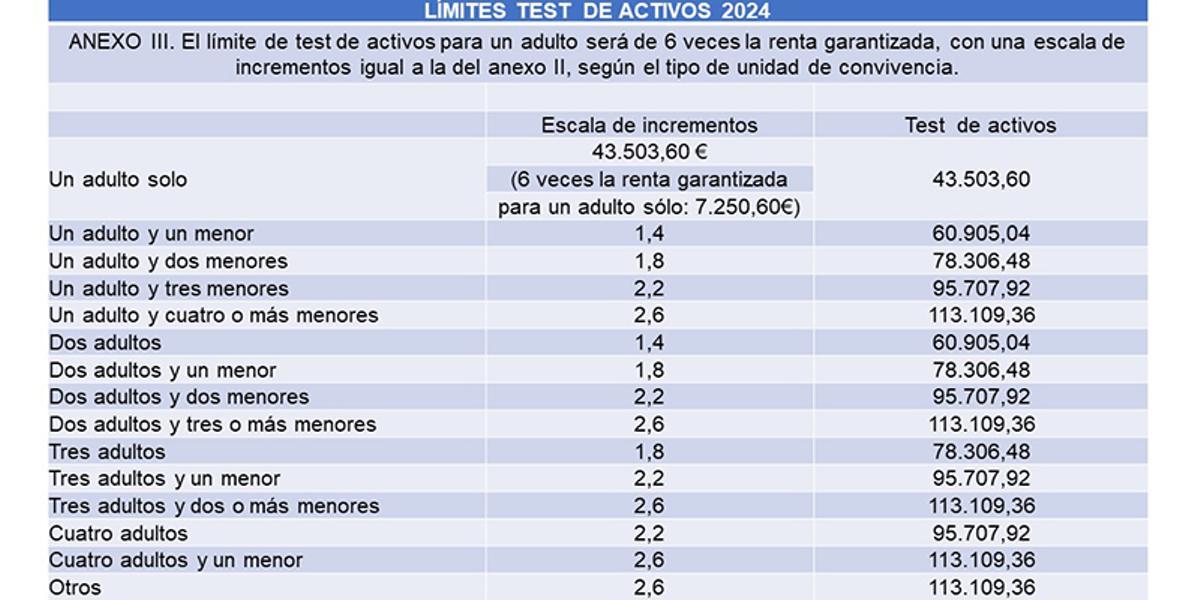

- Test de activos. Para un adulto, el límite será de 6 veces la renta garantizada, ajustándose según la escala del límite de rentas aplicable a la unidad de convivencia.

Límites test de activos 2024 / Seguridad Social

Así pues, las ayudas incompatibles con el Ingreso Mínimo Vital también son incompatibles con este complemento de ayuda a la infancia aunque se perciba de forma independiente. Igualmente, esta ayuda también será incompatible con la asignación económica por hijo o menor a cargo sin discapacidad o con discapacidad inferior al 33%.

Cómo solicitar el complemento de ayuda a la infancia

El proceso de solicitud del complemento de ayuda para la infancia es similar al del IMV. Puede solicitarse tanto de forma independiente como junto con el IMV, dependiendo de las circunstancias del solicitante. La solicitud se realiza a través de los canales establecidos por el Instituto Nacional de la Seguridad Social (INSS). Además, es posible verificar el derecho a este complemento a través de un simulador disponible en el sitio web del INSS.

“El pago del complemento se prolongará mientras se mantenga la situación de vulnerabilidad económica y se cumplan los requisitos que dieron origen al derecho a su percepción”, se indica en la web.

Un último dato muy importante que tienes que tener en cuenta si recibes esta ayuda de 1.400 euros: “Una vez reconocida la prestación, todos los beneficiarios IMV, incluidos aquellos que únicamente sean perceptores del complemento de ayuda para la infancia, están obligados a presentar anualmente la declaración correspondiente al Impuesto sobre la Renta de las Personas Físicas”

- Decenas de científicos respaldan “la posibilidad real” de que muchos animales tengan consciencia

- Adiós a los toldos: el invento de Ikea para tener sombra todo el año

- Andalucía, Murcia y Madrid se suman a la Generalitat contra el cambio de las reglas de explotación del trasvase Tajo-Segura

- La Policía Local de Santa Pola auxilia, reanima y traslada al centro de salud a un bebé que perdió la consciencia

- Primera sala anticlaustrofobia para resonancias magnéticas en la sanidad pública de la provincia de Alicante

- El Ivace+ impulsa un dispositivo menos invasivo para la detección precoz del cáncer de próstata

- Dan inicio las excavaciones en el solar contiguo en el que aparecieron restos de una villa romana en Benalúa Sur

- Bomberos rescatan el cadáver de un hombre despeñado en la Serra Grossa de Alicante