Las duras restricciones que impusieron las entidades financieras durante los años centrales de la crisis ya son cosa del pasado. Los bancos han abierto definitivamente el grifo del crédito y cada vez relajan más las condiciones que exigen a sus clientes para concederles financiación. Tanto es así que algunos de ellos ya vuelven a otorgar hipotecas por el 100% del valor de la casa, como ocurría en plena burbuja inmobiliaria. Eso sí, con una notable diferencia: sólo lo hacen con clientes de solvencia muy contrastada, con clientes VIP.

«Hace unos meses era algo impensable pero ahora ya son varias las entidades que ofrecen financiar toda la vivienda a cambio de una mayor vinculación y de un diferencial algo más alto. De momento es algo limitado a clientes VIP. Estamos hablando, a lo mejor, de clientes que tienen unos ingresos de 3.000 euros o, si son parejas, unos 4.000 euros mensuales entre los dos. Pero no deja de ser significativo», apunta la experta en hipotecas de iAhorro.com, Laura Martínez.

«No tiene nada que ver con la barra libre que hubo durante los años de la burbuja. Ahora cuando se da un préstamo así, se da porque hay garantías», apunta también el vicedecano del Colegio Notarial de Valencia, el alicantino Delfín Martínez, que insiste en que todavía no es una tendencia generalizada.

Las propias entidades intentan guardar las formas. A excepción de cuando se trata de hipotecas vinculadas a la venta de pisos de su propia cartera, ninguna de ellas ofrece claramente en su publicidad financiar el 100%, pero sí son cada vez más habituales fórmulas del estilo «si necesitas más importe, intentaremos buscar una solución», con las que dan a entender que existe la posibilidad de superar el límite del 80% del valor de la casa que se suele imponer. También es habitual que los bancos comuniquen a las inmobiliarias la existencia de esta posibilidad, para que informen a sus clientes, según explican fuentes del sector.

No hay que perder de vista que los bancos obtienen un doble beneficio al conceder estas hipotecas. Por un lado, incrementan su negocio crediticio que, al fin y al cabo, es de lo que viven, pero, además, logran vincular a unos clientes de elevado poder adquisitivo, que suelen ser los más proclives también a contratar otro tipo de producto.

Diferenciales más bajos

En cualquier caso, más allá del porcentaje de financiación, las entidades también siguen mejorando el resto de condiciones de sus hipotecas. Así, en el caso de los préstamos a tipo variable, lo habitual ya es que ofrezcan un diferencial sobre el euribor por debajo del 1% -el estándar es el 0,99%- y algunas llegan hasta el 0,89%, según la portavoz de iAhorro. Y, en el caso de las hipotecas a tipo fijo con un plazo de 30 años, la media oscila entre un 2,25% y un 2,50%.

Este último tipo de préstamos, residual antes de la crisis, parece haberse asentado definitivamente y supone ya el 37% del total de hipotecas concedidas en el primer trimestre a nivel nacional y el 45% en el caso de la Comunidad Valenciana, según los datos del Colegio de Registradores. Está por ver si seguirá de esta forma cuando el euribor vuelva a subir y las entidades puedan mejorar sus márgenes con los préstamos variables.

Un mercado que crece en Alicante

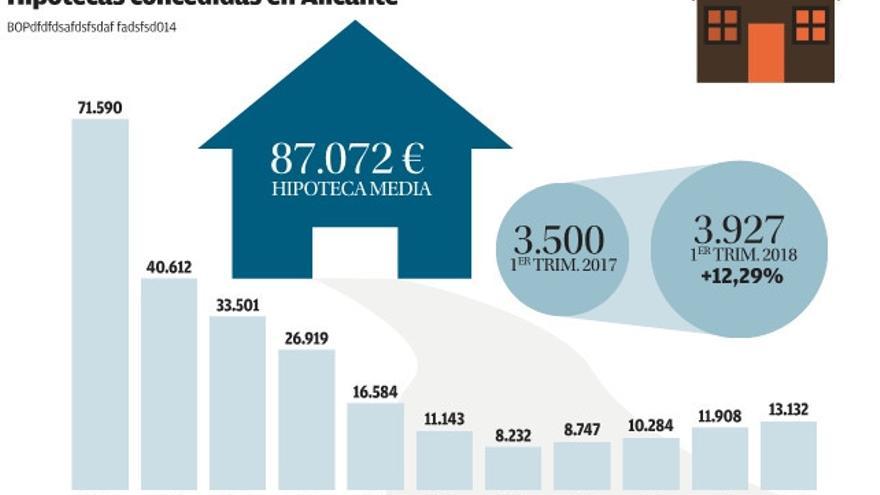

Por lo que respecta a los datos puros y duros, durante el primer trimestre del año se concedieron en Alicante 3.927 nuevas hipotecas, lo que supone un incremento del 12,29%. Se trata ya del quinto ejercicio de remontada desde que la actividad crediticia tocó fondo en la provincia, en el año 2013. Desde entonces la aprobación de nuevas hipotecas se ha incrementado más de un 70% pero todavía sigue muy alejada de las cifras que llegó a alcanzar durante los años del «boom».

En cuanto al importe de las mismas, los bancos prestaron entre enero y marzo 341,9 millones de euros, un 12,6% más, lo que sitúa la hipoteca media en 87.072 euros. Sigue siendo una cifra inferior a la media del país -situada en unos 121.000 euros- pero acorde con el menor precio que tiene el metro cuadrado en la provincia.

Las mayores facilidades de los bancos también se notan en los plazos, que empiezan a prolongarse. De este forma, en el conjunto de la Comunidad Valenciana, la media se sitúa ya en 265 meses (22 años y un mes), según el Colegio de Registradores. La cuota media resultante para los nuevos hipotecados de la autonomía es de 426 euros.